As respostas “corretas” estão destacadas em negrito – caso alguma delas venha divergir da tua pesquisa, encaminhe um e-mail para: awander@gecompany.com.br e no título do e-mail destaque: CONTABILIDADE AVANÇADA – PERGUNTAS E RESPOSTAS

PERGUNTA 1

Para determinar se controla a investida, o investidor deve avaliar se possui:

- Poder sobre a investida.

- Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. A capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

Está(ão) correto(s) o(s) item(ns):

- Apenas I.

- Apenas II.

- Apenas I e II.

- Apenas I e III.

- Todos estão corretos

PERGUNTA 2

Os fatores a seguir podem ajudar na determinação do controle:

- I. O objetivo e a estrutura da investida.

- Quais são as atividades irrelevantes e como as decisões sobre essas atividades são tomadas.

III. Se os direitos do investidor lhe dão a capacidade passada de dirigir as atividades relevantes.

- Se o investidor está exposto a, ou tem direitos sobre, retornos fixos decorrentes de seu envolvimento com a investida.

- Se o investidor tem a capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

Está(ão) correto(s) o(s) item(ns):

- I, II, III e IV.

- I e V.

- I, III, IV e V.

- I e II.

- I, III e V.

PERGUNTA 3

Um investidor adquire participação em uma empresa e ao fazer isso, considera o objetivo e a estrutura da investida a fim de identificar as atividades relevantes, como as decisões sobre as atividades relevantes são tomadas, quem tem a capacidade atual de dirigir essas atividades e quem recebe retornos decorrentes dessas atividades. O investidor está correto?

- Não, pois as atividades desenvolvidas pela empresa não são relevantes e sim a condução das atividades.

- Não, pois a direção das atividades é definida em assembleia geral de acionistas.

- Não, pois os retornos não necessitam ser avaliados.

- Sim, todos são aspectos relevantes para uma análise completa de controle.

- Sim, nenhum desses aspectos são relevantes para uma análise completa de controle.

PERGUNTA 4

Na ausência de quaisquer acordos adicionais que alterem a tomada de decisões, a avaliação do controle se concentra em:

- Instrumentos financeiros que conferem ao seu titular direitos de voto proporcionais.

- Instrumentos patrimoniais que conferem ao seu titular direitos de voto proporcionais.

- Instrumentos financeiros que não conferem ao seu titular direitos de voto proporcionais.

- Instrumentos patrimoniais que não conferem ao seu titular direitos de voto proporcionais.

- Instrumentos de dívida que conferem ao seu titular direitos de voto proporcionais.

PERGUNTA 5

O principal objetivo de se ter o controle de uma companhia é:

- Poder para dar a palavra final nas assembleias gerais extraordinárias.

- Possuir o maior retorno perante os demais investidores.

- Determinar as políticas operacional e de financiamento da investida.

- Ter privilégio no recebimento de dividendos.

- Determinar as políticas de risco e políticas de crédito da investida.

PERGUNTA 6

Assinale a alternativa correta:

- Para ter poder sobre a investida, o investidor não deve ter direitos existentes que lhe deem a capacidade atual de dirigir as atividades relevantes. Para o fim de avaliar o poder, devem ser considerados somente direitos substantivos e direitos que não sejam de proteção.

- Para ter poder sobre a investida, o investidor deve ter direitos existentes que lhe deem a capacidade atual de dirigir as atividades irrelevantes. Para o fim de avaliar o poder, devem ser considerados somente direitos substantivos e direitos que não sejam de proteção.

- Para ter poder sobre a investida, o investidor deve ter direitos existentes que lhe deem a capacidade atual de dirigir as atividades relevantes. Para o fim de avaliar o poder, devem ser considerados somente direitos substantivos e direitos que não sejam de proteção.

- Para ter poder sobre a investida, o investidor deve ter direitos existentes que lhe deem a capacidade atual de dirigir as atividades relevantes. Para o fim de avaliar o poder, não devem ser considerados somente direitos substantivos e direitos que não sejam de proteção.

- Para ter poder sobre o investidor, a investida deve ter direitos existentes que lhe deem a capacidade atual de dirigir as atividades relevantes. Para o fim de avaliar o poder, não devem ser considerados somente direitos substantivos e direitos que não sejam de proteção.

PERGUNTA 7

Para muitas investidas, uma série de atividades operacionais e de financiamento afetam significativamente seus retornos. Entre elas, pode-se destacar:

- Compra e venda de bens ou serviços.

- Gestão de ativos financeiros durante sua vida (incluindo em caso de inadimplência).

III. Seleção, aquisição ou alienação de ativos.

- Pesquisa e desenvolvimento de novos produtos ou processos.

- Determinação da estrutura de capital para obtenção de recursos.

Está(ão) correto(s) o(s) item(ns):

- I, II, III e IV.

- I, II e V.

- I, II, III, IV e V.

- I e V.

- I e II.

PERGUNTA 8

Considerando as disposições da Lei n. 6.404/76 e as alterações posteriores, assinale a opção INCORRETA.

- É presumida influência significativa quando a investidora for titular de 20% ou mais do capital votante da investida, sem controlá-la. (INVESTIMENTO EM COLIGAGAS)

- Considera-se que há influência significativa quando a investidora detém ou exerce o poder de participação nas decisões das políticas, financeira ou operacional da investida, sem controlá-la.

- É coligada a sociedade na qual a investidora tenha influência significativa.

- O valor contábil do investimento em coligada abrange o custo de aquisição mais a equivalência patrimonial e o ágio não amortizado, deduzido do deságio não amortizado e da provisão para perdas.

- Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

PERGUNTA 9

Deverá deixar de ser avaliado pelo método de equivalência patrimonial, o investimento em sociedades coligadas e controladas de:

- Empresa em efetiva e clara evidência de perda de continuidade de suas operações ou no caso em que estas estejam operando sob severas restrições em longo prazo que prejudiquem significativamente a sua capacidade de transferir recursos para a investidora.

- Empresas com mudança do ramo de atividade de negócios.

- Empresas com evidência de venda em futuro próximo.

- Empresas que estão operando sob severas restrições de longo prazo, mas que não prejudica a sua capacidade de transferir recursos para a investidora.

- Empresas com mudança de seu presidente executivo, sem que essa mudança impacte o controle de instrumentos patrimoniais.

PERGUNTA 10

Com relação ao poder na definição de controle:

- Se dois ou mais investidores têm, cada um deles, direitos existentes que lhes dão a capacidade unilateral de dirigir diferentes atividades relevantes, o investidor que tem a capacidade atual de dirigir as atividades que afetam de forma mais significativa os retornos da investida tem poder sobre ela.

- Se dois ou mais investidores têm, cada um deles, obrigações existentes que lhes dão a capacidade unilateral de dirigir diferentes atividades relevantes, o investidor que tem a capacidade atual de dirigir as atividades que afetam de forma mais significativa os retornos da investida tem poder sobre ela.

- Se dois ou mais investidores têm, cada um deles, direitos existentes que lhes dão a capacidade compartilhada de dirigir diferentes atividades relevantes, o investidor que tem a capacidade atual de dirigir as atividades que afetam de forma mais significativa os retornos da investida tem poder sobre ela.

- Se dois ou mais investidores têm, cada um deles, direitos existentes que lhes dão a capacidade unilateral de dirigir diferentes atividades relevantes, o investidor que tem a capacidade futura de dirigir as atividades que afetam de forma mais significativa os retornos da investida tem poder sobre ela.

- Se dois ou mais investidores têm, cada um deles, direitos existentes que lhes dão a capacidade unilateral de dirigir diferentes atividades não relevantes, o investidor que tem a capacidade atual de dirigir as atividades que afetam de forma mais significativa os retornos da investida tem poder sobre ela.

Atividade Tele aula I

PERGUNTA 1

A recomendação encontrada no parágrafo 5º é a de que a Lei das Sociedades por Ações estabelece a obrigatoriedade da consolidação somente para as companhias abertas e, mesmo assim, apenas quando os investimentos nas controladas atingem ou excedem quanto em percentual do patrimônio líquido da controladora?

- 49% do patrimônio líquido da controladora.

- 30% do patrimônio líquido da controladora.

- 51% do patrimônio líquido da controladora.

- 30% do patrimônio líquido da controlada.

- 51% do patrimônio líquido da controlada. (50% ou mais)

PERGUNTA 2

É a parte do patrimônio líquido de uma controlada não atribuível, direta ou indiretamente, à controladora. É a parcela do patrimônio líquido de empresas controladas que pertence a acionistas minoritários, representados por terceiros que não pertencem ao grupo. Esse conceito se refere à:

- Participação dos sócios majoritários.

- Participação dos controladores.

- Participação de terceiros.

- Participação dos não controladores.

- Participação de presidentes e diretores.

PERGUNTA 3

O Ibracon distingue o tratamento contábil para os resultados positivos e negativos na venda entre companhias consolidadas. Como devem ser contabilizados os prejuízos?

- Como despesa operacional.

- Como despesa não operacional.

- Como custo do produto.

- Como prejuízo acumulado.

- Como despesa com vendas.

PERGUNTA 4

Quando os impostos são recuperáveis, eles não fazem parte do custo de aquisição dos estoques da compradora nem da receita líquida da vendedora. No balanço consolidado, é preciso eliminar o lucro não realizado, mas nenhum ajuste é necessário para o(s) imposto(s):

- IR – Imposto de Renda.

- CSLL.

- IPI, ICMS e PIS.

- Cofins.

- ISS.

Questionário Unidade II – CPC 15

PERGUNTA 1

A obtenção do controle pela adquirida em uma combinação de negócios pode se dar:

- Pela transferência de ativos pela adquirente.

- Pelos passivos incorridos pelo adquirente junto aos ex-proprietários da adquirida.

III. Pelas participações societárias emitidas pelo adquirente.

Está(ão) correto(s) o(s) item(ns):

- Apenas I.

- Apenas II.

- I e II.

- I e III.

- Todos estão corretos.

PERGUNTA 2

Em uma combinação de negócios é obrigatória a aplicação do método de aquisição. Esse método exige:

- I. A identificação do adquirente.

- A determinação da data da transação.

III. Reconhecimento e mensuração dos ativos identificáveis adquiridos, dos passivos assumidos e das participações societárias de não controladores na adquirida.

- Reconhecimento e mensuração do ágio por expectativa de rentabilidade futura ( goodwill) ou do ganho proveniente de compra vantajosa.

- A identificação do responsável pela consolidação das demonstrações contábeis.

Está(ão) correto(s) o(s) item(ns):

- I, II, III e IV.

- I, II, III, IV e V.

- I, III, IV e V.

- I e II.

- I, III e V.

PERGUNTA 3

A sociedade investidora A adquiriu 100% do capital da sociedade investida B por R$ 1.000.000,00 pagos em dinheiro. Na data da aquisição, o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos da sociedade investida B, mensurados de acordo com a NBC TG 15 (R1) – combinações de negócios, somava R$ 900.000,00. Na mesma data, o saldo contábil do patrimônio líquido da sociedade investida B era de R$ 700.000,00. Como resultado dessa combinação de negócios, a sociedade investidora A deverá registrar:

- Um ágio por expectativa de rentabilidade futura – goodwill – de R$ 100.000,00 em conta do ativo não circulante.

- Um ágio por expectativa de rentabilidade futura – goodwill – de R$ 300.000,00 em conta do ativo não circulante.

- Uma compra vantajosa de R$ 100.000,00 em conta do ativo não circulante.

- Uma compra vantajosa de R$ 300.000,00 em conta do ativo não circulante.

- Uma compra vantajosa de R$ 700.000,00 em conta do ativo não circulante.

PERGUNTA 4

Uma sociedade aprovou a aquisição da companhia A em sua assembleia, realizada na forma da Lei n. 6.404/76, e as atas foram disponibilizadas aos acionistas nos termos das normas da Comissão de Valores Mobiliários – CVM. Na referida assembleia, foi aprovada a deliberação sobre a aquisição integral das ações da companhia A, que seria na sequência absorvida, integralmente, pela sociedade compradora, cumprindo-se todos os procedimentos estabelecidos na Lei Societária. A operação que se seguiu após a aquisição integral das ações é nominada pela Lei n. 6.404/76 como:

- Cisão.

- Fusão.

- Incorporação.

- Transformação.

- Consolidação.

PERGUNTA 5

Uma sociedade empresária adquiriu o controle de duas outras sociedades durante o ano de 2013. Na aquisição do controle da sociedade A, foi apurado um ágio por expectativa de rentabilidade futura – goodwill no valor de R$ 2.000.000,00. Na aquisição do controle da sociedade B, foi apurada uma compra vantajosa no valor de R$ 200.000,00.

O registro contábil dos valores apurados irá gerar:

- Um aumento de R$ 2.000.000,00 no ativo não circulante e um aumento de R$ 200.000,00 no resultado do período. (CPC 15 – ITEM 34)

- Um aumento de R$ 2.200.000,00 no ativo não circulante.

- Uma redução de R$ 1.800.000,00 no resultado do período.

- Uma redução de R$ 2.000.000,00 no ativo não circulante e um aumento de R$ 200.000,00 no resultado do período.

- Um aumento de R$ 1.800.000,00 no ativo não circulante.

PERGUNTA 6

Entende-se por fusão de empresas:

- A aquisição por parte de uma empresa industrial de parte do processo de produção de uma outra sociedade.

- A operação em que uma empresa adquire a totalidade do patrimônio líquido de uma outra empresa, não extinguindo as atividades da empresa adquirida.

- A operação em que uma empresa industrial, que explora duas atividades, divide-se em duas empresas com personalidades jurídicas diferentes, que lhes sucederá em todos os direitos e as obrigações.

- A operação em que se unem duas ou mais empresas para formar uma nova sociedade, que lhes sucederá em todos os direitos e as obrigações. (artigo 228 da lei 6.404/76)

- A aquisição por parte de uma empresa comercial de parte do processo de vendas de uma outra sociedade.

PERGUNTA 7

Assinale a alternativa verdadeira:

- Na cisão parcial, ocorrerá a divisão parcial do patrimônio, com a extinção da empresa cindida.

- Nas operações de cisões, haverá sempre a criação de empresas para assumir bens, direitos e obrigações da empresa cindida.

- Entende-se por cisão total de empresas a operação em que a sociedade transfere a totalidade de seus bens, direitos e obrigações para uma ou mais empresas, que lhes sucederá em todos os direitos e as obrigações. (artigo 229 da Lei 6.404/76).

- A pessoa jurídica incorporadora ou sucessora resultante de fusão ou que absorver patrimônio da cindida poderá compensar os prejuízos fiscais das pessoas jurídicas incorporadas, fusionadas ou cindidas.

- Nas operações de cisões, haverá sempre a extinção das empresas envolvidas.

PERGUNTA 8

Nas operações de cisão, podem ocorrer as seguintes situações, exceto:

- Cisão total com a criação de duas ou mais empresas.

- Cisão total com versão de parte do patrimônio líquido para empresa nova e parte para empresa já existente.

- Cisão parcial com versão de parte do patrimônio para empresas já existentes. (NOTA EXTINGUINDO-SE A COMPANHIA CINDIDA)

- Cisão parcial com versão de todo o patrimônio para a mesma sociedade.

- Cisão total com versão do patrimônio para empresas já existentes.

PERGUNTA 9

O patrimônio da empresa A é transferido para a empresa B. A empresa A é encerrada. Trata-se de um processo de:

- Fusão.

- Incorporação.

- Cisão parcial.

- Cisão total. (ARTIGO 229, Lei 6.404/76)

- Consolidação.

PERGUNTA 10

Na cisão, as sociedades que absorverem parcelas do patrimônio da empresa cindida:

- Não terão nenhuma responsabilidade pelas dívidas da cindida, mesmo as que lhes forem transferidas no ato da cisão.

- No caso de cisão total, responderão pelas dívidas da cindida proporcionalmente à parcela do patrimônio que cada uma absorver.

- No caso de cisão parcial, não têm nenhuma responsabilidade pelas dívidas anteriores ao processo de cisão, mesmo em relação as que lhes forem transferidas.

- No caso de cisão parcial, caso não haja manifestação contrária dos credores, serão responsáveis apenas pelas obrigações que lhes forem transferidas, sem nenhuma solidariedade entre si ou em relação à empresa cindida.

- Na cisão total, responderão solidariamente com a companhia cindida pelas dívidas desta última.

Atividade Tele aula II

PERGUNTA 1

A incorporação, a fusão ou a cisão de companhia emissora de debêntures dependerão da aprovação dos debenturistas reunidos em assembleia.

Qual é o prazo, em dias, que os credores prejudicados possuem depois de publicados os atos relativos à incorporação ou à fusão, para pleitear judicialmente a anulação da operação?

- Até 30 dias.

- Até 60 dias. (artigo 232, Lei 6.404/76

- Até 90 dias.

- Até 10 dias.

- Não possuem esse direito.

PERGUNTA 2

Incorporação é a operação em que uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e as obrigações. Em outras palavras, uma empresa absorve todo o patrimônio de outra(s). Nesse caso, o que ocorre com a incorporada?

- Deixa de existir.

- Mantém suas demonstrações financeiras.

- Mantém suas atividades com a mesma razão social.

- Mantém seus ativos e passivos.

- Não realiza nenhuma alteração no patrimônio líquido.

PERGUNTA 3

A fusão se caracteriza pelo fato de desaparecem as sociedades que se fundem para, em seu lugar, surgir uma nova sociedade. Como são elaboradas as demonstrações contábeis da nova entidade?

- Cada entidade permanece com os valores sem alteração.

- É utilizado o método de valor justo para o cálculo da nova entidade.

- É a soma dos valores daquelas que se formam.

- É utilizado o método de custo para o cálculo da nova entidade.

- Os valores são recalculados para uma nova demonstração contábil.

PERGUNTA 4

A cisão total é praticamente uma incorporação; a diferença é que, nesta, o patrimônio é transferido para apenas uma entidade. O que ocorre com o patrimônio no caso de cisão total?

- Será revertido para mais de uma sociedade.

- Permanece com a sociedade compradora.

- Permanece com a sociedade incorporada.

- Ocorre uma fusão do patrimônio das sociedades.

- Será transferido para mais de uma sociedade.

Questionário Unidade III

PERGUNTA 1

A Cia. A participa de 35% do capital votante da Cia. B, que possuía em 31/12/20X1 um Patrimônio Líquido de R$ 1.000.000. Suponha que, no exercício de X2, a Cia. B obteve um lucro de R$ 300.000, aumentando o seu Patrimônio Líquido para R$ 1.300.000.

Qual é o resultado da Cia. A pelo Método de Equivalência Patrimonial?

- R$ 1.000.000,00.

- R$ 455.000,00.

- R$ 350.000,00.

- R$ 105.000,00.

- R$ 300.000,00.

PERGUNTA 2

A Cia. B vendeu para sua controladora Cia. A um lote de 100.000 unidades de uma mercadoria ao preço unitário de R$ 30,00, com lucro de R$ 10,00 em cada unidade.

No final do ano, permaneciam nos estoques da Cia. A 30.000 unidades que não haviam sido vendidas a terceiros.

Sabendo-se que a Cia. A tem 40% das ações da Cia. B e que o PL desta última, no final do mesmo ano, montava a R$ 2.000.000,00, qual é o valor de lucros não realizados remanescentes na Cia. A?

- R$ 300.000,00.

- R$ 30.000,00.

- R$ 10,00.

- R$ 2.000.000,00.

- R$ 800.000,00.

PERGUNTA 3

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2017, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, qual é o saldo de Passivo Circulante?

- R$ 975.000,00.

- R$ 275.000,00.

- R$ 700.000,00. (R$ 600 + 100) – exceto os R$ 275

- R$ 600.000,00.

- R$ 375.000,00.

PERGUNTA 4

A Sociedade Investidora A adquiriu 100% do Capital da Sociedade Investida B por R$ 1.450.000,00, pagos em dinheiro. Na data da aquisição, o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos da Sociedade Investida B, mensurados de acordo com a NBC TG 15 – Combinações de Negócios, somava R$ 1.500.000,00. Na mesma data, o saldo contábil do Patrimônio Líquido da Sociedade Investida B era de R$ 900.000,00.

Como resultado dessa combinação de negócios, a Sociedade Investidora A deverá registrar:

- Um Goodwill de R$ 900.000,00.

- Uma Compra Vantajosa de R$ 900.000,00.

- Um Goodwill de R$ 50.000,00.

- Uma Compra Vantajosa de R$ 50.000,00.

- Um Goodwill de R$ 550.000,00.

PERGUNTA 5

A Cia. A, para efeito da aplicação do Método de Equivalência Patrimonial em sua controlada, procedeu à eliminação do lucro não realizado de transações efetuadas entre a controlada e a controladora.

Demonstram-se, a seguir, os valores envolvidos na data de 31 de dezembro de 20X1.

Com base nos dados acima, assinale a resposta correta relacionada ao resultado do Método de Equivalência Patrimonial contabilizado em 20X1.

- R$ 1.600,00.

- R$ 1.360,00. (R$ 6.000 – R$ 400) = 60% = R$ 3.360 – 2.000 (antes) = 1.360,00

- R$ 1.840,00.

- R$ 1.200,00.

- R$ 2.000,00.

PERGUNTA 6

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

- R$ 25.000,00. (R$ 300 – R$ 250 = R$ 50 (lucro) x 50% lucro não realizado = R$ 25

- R$ 50.000,00.

- R$ 150.000,00.

- R$ 300.000,00.

- R$ 350.000,00.

PERGUNTA 7

A Cia. A adquiriu em maio de 20X1 uma participação minoritária de 35% do capital votante da Cia. B. Em outubro de 20X1, em decorrência de acordo de acionistas firmado pela primeira vez na investida, passou a exercer controle sobre sua administração. Em dezembro de 20X1, a Cia. A deverá elaborar demonstrações contábeis consolidadas, referentes à demonstração do resultado da subsidiária, relativas a qual período?

- Maio a dezembro de 20X1.

- Janeiro a dezembro de 20X1.

- Somente de 20X2.

- Outubro a dezembro de 20X1.

- Maio a outubro de 20X1.

PERGUNTA 8

A mensuração inicial dos ativos adquiridos e dos passivos assumidos em uma combinação de negócios deve ser feita:

- Pelo valor justo.

- Pelo valor de custo.

- Pelo valor de mercado.

- Pelo custo corrigido.

- Pelo valor futuro.

PERGUNTA 9

Em que condições a controladora deve deixar de preparar demonstrações contábeis consolidadas?

- Caso venha a perder a condição de controladora, por mudanças na composição societária ou no esquema de influência nas decisões das controladas.

- Caso as controladas mudem o objeto social e mantenham atividades de natureza muito diferente das da controladora.

- Caso ocorra diminuição de participação abaixo de 70%.

- Por decisão da Administração da controladora.

- Por decisão da Administração da CVM.

PERGUNTA 10

O ágio derivado da expectativa de rentabilidade futura ( goodwill), gerado internamente, de acordo com a NBC TG 15 (R1) – Combinação de Negócios:

- Deve ser reconhecido contabilmente como ativo, desde que seja possível quantificá-lo.

- Não deve ser reconhecido como ativo.

- Não deve ser reconhecido como ativo, a menos que seja avaliado por peritos e amortizado pelo prazo que vier a ser definido no laudo da avaliação.

- Deve ser reconhecido como ativo, porém não deverá ser amortizado, somente submetido ao teste de valor recuperável.

- Deve ser reconhecido como passivo.

Atividade Tele aula III

PERGUNTA 1

A Cia. A controla 80% da Cia. B.

No Balanço consolidado, o valor do patrimônio líquido consolidado será de:

- $ 2.200. R$ 2.020 = (1.300 + 80% de 900,00)

- $ 1.660.

- $ 1.300.

- $ 1.480.

- $ 1.200.

PERGUNTA 2

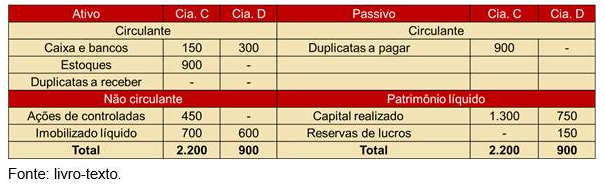

A Cia. C controla 60% da Cia. D.

No Balanço consolidado, o valor da participação dos acionistas não controladores é de:

- $ 390.

- $ 360. R$ 900 x 60% = R$ 540,00 + R$ 1.300 = R$ 1.840 (controladores) – 2.200 = R$ 360

- $ 660.

- $ 430.

- $ 540.

PERGUNTA 3

A Cia. A controla 80% da Cia. B.

A Cia. B adquiriu mercadorias de terceiros por $ 800 e vendeu para a Cia. A todo o seu estoque por $ 1.000, à vista. A Cia. A não vendeu os estoques. No balanço consolidado, o valor do lucro não realizado a ser eliminado é de:

- $ 800.

- $ 200. (o lucro da operação) para ficar registrado o valor pago aos terceiros

- $ 1.000.

- $ 300.

- $ 100.

PERGUNTA 4

A empresa X é extinta, transferindo 60% de seu patrimônio para a empresa Y e 40% para a empresa Z. O patrimônio de cada uma antes da transformação era:

Patrimônio das empresas X, Y e Z

Assinale a alternativa correta:

- Trata‑se de um processo de fusão de empresas.

- A empresa X responde solidariamente com Y e Z pelas dívidas anteriores ao ato de transferência patrimonial.

- O patrimônio líquido de Z passa a ser de 2.100.

- O patrimônio líquido da Y passa a ser de 3.500.

- Os sócios de X não poderão fazer parte das sociedades Y e Z.

Desejamos a você um bom estudo, Ajude a divulgar nosso site aos teus amigos. Tem conteúdo, é gratuito.

Acompanhe a evolução do nosso trabalho, estaremos sempre aprimorando com casos práticos.

Veja também nossos paper sobre:

Combinação de negócios

Investimentos em Coligadas e Controladas

http://www.gecompany.com.br/educacional/investimentos-em-coligadas-e-controladas-cpc-18/

Consolidação das demonstrações contábeis

http://www.gecompany.com.br/educacional/consolidacao-das-demonstracoes-contabeis/

Prof. Alexandre Wander

Recomendamos a compra do livro MANUAL DE CONTABILIDADE SOCIETÁRIA – APLICÁVEL A TODAS AS SOCIEDADES da editora GEN/ATLAS