ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO – CPC 00

Olá pessoal, neste paper estaremos apresentando os principais conceitos do CPC 00 que trata da estrutura conceitual para os relatórios financeiros, e para iniciar é importante conhecermos um pouco sobre o OBJETIVO dos RELATÓRIOS FINANCEIROS no atendimentos aos anseios dos usuários e como podem auxiliá-los na tomada de decisões; e vocês terão informações sobre as RESTRIÇÕES do RELATÓRIOS FINANCEIROS nos cuidados sobre as informações dos eventos econômicos em seus aspectos qualitativos e como as informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar…. Vamos lá, na leitura dos principais pontos do CPC 00 que trata da ESTRUTURA CONCEITUAL PARA RELATÓRIOS FINANCEIROS???….. Olá, entender a estrutura conceitual dos relatórios financeiros é fundamental para o profissional que tenha interesse na gestão empresarial e, em como avaliar o desempenho de uma empresa. Como sabemos, a estrutura dos demonstrativos contábeis segue as normas do IFRS (Internacional Accounting Standards Board) e no Brasil o órgão escolhido pela CVM (Comissão de Valores Mobiliários) foi o CPC (Comitê de pronunciamentos contábeis) O CPC foi criado pela Resolução CFC nº 1.055/05, e tem como objetivo “o estudo, o preparo e a emissão de documentos técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais”. O primeiro pronunciamento técnico emitido pelo CPC foi o pronunciamento técnico CPC 00 (R02) que trata da ESTUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, sendo este o objeto da explanação no nosso paper. Vamos lá, bem simples o entendimento: O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. Essas decisões envolvem decisões sobre: (a) comprar, vender ou manter instrumento de patrimônio e de dívida; (b) conceder ou liquidar empréstimos ou outras formas de crédito; ou (c) exercer direitos de votar ou de outro modo influenciar os atos da administração que afetam o uso dos recursos econômicos da entidade. As decisões descritas acima dependem dos retornos que os existentes e potenciais investidores, credores por empréstimos e outros credores esperam, por exemplo, dividendos, pagamentos de principal e juros ou aumentos no preço de mercado. As expectativas dos investidores, credores por empréstimos e outros credores quanto aos retornos dependem de sua avaliação do valor, da época e da incerteza (perspectivas) de futuros fluxos de entrada de caixa líquidos para a entidade e de sua avaliação da gestão de recursos da administração sobre os recursos econômicos da entidade. Investidores, credores por empréstimos e outros credores, existentes e potenciais, precisam de informações para ajudá-los a fazer essas avaliações. Assim os relatórios financeiros fornecem informações sobre a posição financeira da entidade que reporta, as quais consistem em informações sobre os recursos econômicos da entidade e as reivindicações contra a entidade que reporta. Os relatórios financeiros fornecem ainda informações sobre os efeitos de transações e outros eventos que alteram os recursos econômicos e reivindicações da entidade que reporta. Ambos os tipos de informações fornecem dados úteis para decisões referentes à oferta de recursos à entidade. Evento econômico pode ser definido como uma operação que promove alterações na estrutura patrimonial de uma empresa, através de ingresso ou consumo de recursos financeiros. Informações sobre a natureza e os valores dos recursos econômicos e reivindicações da entidade que reporta podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta. Essas informações podem auxiliar os usuários a avaliar a liquidez e solvência da entidade que reporta, suas necessidades de financiamento adicional e a sua probabilidade de êxito na obtenção desse financiamento. Essas informações também podem auxiliar os usuários a avaliar a gestão de recursos da administração sobre os recursos econômicos da entidade. Informações sobre prioridades e exigências de pagamento de reivindicações existentes auxiliam os usuários a prever como futuros fluxos de caixa serão distribuídos entre aqueles que tiverem reivindicações contra a entidade que reporta. Diferentes tipos de recursos econômicos afetam diferentemente a avaliação, por usuário, das perspectivas de fluxos de caixa futuros da entidade que reporta. Alguns fluxos de caixa futuros resultam diretamente de recursos econômicos existentes, tais como contas a receber. Outros fluxos de caixa resultam da utilização de vários recursos em conjunto para produzir e comercializar produtos ou serviços a clientes. Embora esses fluxos de caixa não possam ser identificados com recursos econômicos (ou reivindicações) individuais, os usuários de relatórios financeiros precisam conhecer a natureza e o valor dos recursos disponíveis para uso nas operações da entidade que reporta. RESTRIÇÕES SOBRE OS RELATÓRIO FINANCEIROS Relatórios financeiros fornecem informações sobre os recursos econômicos da entidade que reporta, reivindicações contra a entidade que reporta e os efeitos de transações e outros eventos e condições que alteram esses recursos e reivindicações. (Essas informações são referidas nesta Estrutura Conceitual como informações sobre os fenômenos econômicos.) Alguns relatórios financeiros incluem também material explicativo sobre as expectativas e estratégias da administração para a entidade que reporta e outros tipos de informações prospectivas. As características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas. O custo, que é uma restrição generalizada sobre a capacidade da entidade que reporta de fornecer informações financeiras úteis, se aplica de forma similar. Contudo, as considerações, ao se aplicarem as características qualitativas e a restrição de custo, podem ser diferentes para tipos diferentes de informações. Por exemplo, aplicá-las a informações prospectivas pode ser diferente de aplicá-las a informações sobre recursos econômicos e reivindicações existentes e a alterações nesses recursos e reivindicações. Características qualitativas de informações financeiras úteis Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis. Características qualitativas fundamentais As características qualitativas fundamentais são

A importância da Análise das Demonstrações Financeiras

“A análise financeira, ou de balanço, como é conhecida, é um dos principais instrumentos de análise de investimentos, para compreender o desempenho econômico-financeiro de uma EMPRESA e sua situação patrimonial”. Ela inter-relaciona dados do balanço patrimonial com a demonstração do resultado do exercício (DRE) e o fluxo de caixa (método indireto), permitindo análise financeira e econômica. Na análise financeira os indicadores são apurados em relação ao desempenho interno da Empresa. Na análise economia os indicadores são apurados em relação ao desempenho interno da Empresa, porém correlacionados com o desempenho do mercado. Fundamental que o profissional de Controladoria, domine tais conceitos para o pleno exercício da sua profissão. Acredite em você e invista no teu conhecimento. Gostou? Deixe teu like, comente e compartilhe com os teus amigos. Prof. Alexandre Wander Gecompany o canal amigo do jovem universitário.

“A VIDA não é somente FINANÇAS”

Muitas das vezes como professor de finanças, fico frustrado pela constante indução que visualizo nas redes, na construção de uma carreira profissional pensando apenas no retorno financeiro e ao rápido enriquecimento. “Cuidado pois isto pode transformar-se em decepção pessoal e profissional”. A construção de uma VIDA não deve ser construída apenas com o viés financeiro, pois seria como iniciar uma construção sem sólidos alicerces. Uma dica: Insista primeiro em você, pois o restante será consequência do modo que mesmo traçou tuas metas em como chegar lá; e isto demanda tempo e objetivos claramente definidos, a luz da tua real capacidade do teu momento. Primeiro uma Graduação na profissão que você se identifica e leve junto aperfeiçoamento em informática, depois uma pós graduação e um curso básico de inglês, aproxime-se de pessoas tecnicamente melhor do que você e procure aprender com elas: seja humilde em ouvi-las e aprenda a trabalhar sobre pressão; seja resiliente. Aos poucos, daí sim com o teu conhecimento adquirido, pode estar certo que com a tua valorização e capacitação no Mercado, sempre você terá uma renda economizada para os investimentos pessoais e de segurança financeira. Seja coerente com os teus objetivos pessoais, profissionais e familiares e VIVA A VIDA. Prof. Alexandre Wander Recomendo a compra e leitura do livro da foto. Gecompany o canal amigo do jovem universitário. Inscreva-se, comente e compartilhe com os teus amigos https://www.instagram.com/p/CT4ODXurW4x/?utm_medium=share_sheet

Mercado de Capitais: O BNDES como parte integrante do Sistema financeiro Nacional

O BNDES, o Banco Nacional do desenvolvimento econômico, fundado em 1952 na atualidade é um dos maiores bancos de desenvolvimento do mundo e, hoje, o principal instrumento do Governo Federal para o financiamento de longo prazo e investimento em todos os segmentos da economia brasileira. Para isso, apoia empreendedores de todos os portes, inclusive pessoa físicas, na realização de seus planos de modernização, de expansão e na concretização de novos negócios, tendo em vista o potencial de geração de empregos, renda e de inclusão social para o Brasil. Apesar de atuar algumas vezes de forma direta, o BNDES também utiliza-se da forma indireta através dos agentes financeiros, como Bancos Comerciais, Bancos de Investimentos e Sociedades Financeiras e repassa aos agentes uma comissão, denominada del-credere. O BNDES possui quatro subsidiárias: FINAME: voltadas para o financiamentos de máquinas e equipamentos. EMBRAMEC: Atua em impulsionar o processo interno de produção do país em substituição as importações. FIBASA: Desenvolve empreendimentos internos destinados aos produtos básicos. IBRASA: Visa potencializar a capitalização da EMPRESA, participando como acionista do capital social. Abaixo link de acesso ao BNDES: https://www.bndes.gov.br/wps/portal/site/home Gostou??? Um post por dia, e aos poucos você irá ficar “fera” em saber: O que é, como funciona o Mercado de Capitais. Prof. Alexandre Wander Inscreva-se, comente e compartilhe com os teus amigos.

Mercado de Capitais: O BANCO CENTRAL como parte integrante do Sistema financeiro Nacional

O Banco Central é uma entidade vinculada ao Ministério da Fazenda e atua como um órgão executivo e fiscalizador do Sistema Financeiro Nacional, e lhe cabe executar as políticas da legislação e normas emanadas do Conselho Monetário Nacional. O BACEN: Banco dos Bancos; Gestor do Sistema Financeiro Nacional; Agente da política monetária; Banco de emissão da moeda; Agente Financeiro do Governo. Entre as principais funções: Emitir dinheiro para a liquidez da economia; Monitorar e executar o recolhimento dos empréstimos compulsórios visando controlar o poder da multiplicação da moeda e garantir a solidez do sistema; Realizar operações de redesconto das instituições financeiras; Controlar e fiscalizar o crédito; Controlar e fiscalizar o fluxo do capital estrangeiro; Administrar a dívida externa; Fiscalizar as Instituições financeiras; Ser depositário de reservas oficiais de ouro e moedas estrangeiras do país Gostou??? visite o site do Bacen: https://www.bcb.gov.br/ Nosso próximo post será sobre a CVM (Comissão de Valores Mobiliários). Acompanhe nossa série: Mercado de Capitais: O que é, como funciona. Fique por dentro dos assuntos mais quentes da atualidade. Prof. Alexandre Wander Gecompany o canal amigo do jovem universitário e investidor. Inscreva-se, comente e compartilhe com os teus amigos.

O mercado de capitais, o que é, como funciona?

O Sistema financeiro Nacional é um conjunto de instituições financeiras públicas e privadas, e cujo órgão máximo normativo é o Conselho Monetário Nacional Vamos lá na nossa série: O mercado de capitais, o que é, como funciona? O Sistema Financeiro é composto por um conjunto de instituições financeiras públicas e privadas, e seu órgão máximo é o Conselho Monetário Nacional. Através do SFN, viabiliza-se a relação entre os poupadores e tomadores de recursos financeiros, resultando no fortalecimento e crescimento da economia. O SFN é composto por dois órgãos, denominados: O Subsistema Normativo e o Subsistema de intermediação. O Subsistema Normativo é responsável pelo funcionamento do mercado financeiro e de suas instruções sendo composto pelo: Conselho Monetário Nacional, Banco Central, Comissão de Valores Mobiliários e as Instituições especiais, tal como o Banco do Brasil, BNDES e Caixa Econômica Federal. O Subsistema de intermediação é composto pelas instituições bancárias e não bancárias e que atuam com operações de intermediação financeira, composto: Instituições financeiras bancárias, Instituições financeiras não bancárias, Sistema Brasileiro de Poupança e Empréstimo, Instituições Auxiliares e Instituições não Financeiras. Gostou??. Deixe teu like e divulgue nossa página aos teus amigos. Acompanhe nossos próximos posts, e aos poucos, fique por dentro de como funciona o mercado de capitais. Até o nosso próximo post. Prof. Alexandre Wander Gecompany o canal amigo do jovem universitário e investidor. Inscreva-se, comente e compartilhe.

Tudo custa e Qual a qualidade almejada pelo teu cliente????

É importante refletir sobre a real necessidade de investimento da chamada “era da tecnologia” tal como robótica e agora a da quarta geração denominada a Revolução da Indústria 4.0 que possui 06 princípios: 1) Produção em tempo real; 2) Virtualização; 3) Descentralização; 4) Orientação a serviços; 5) Modularidade; e 6) Interoperabilidade. Tudo isto é fundamental para acompanhar a evolução do mundo contemporâneo e faz parte do avanço tecnológico. Mas, fica a reflexão: Qual é a qualidade percebida pelo teu cliente: 1) O investimento irá trazer melhoria na qualidade do teu produto? 2) A melhoria a ser introduzida é a requerida pelo teu cliente? 3) Os investimentos de tecnologia trarão redução no custo do processo produtivo? 4) Os investimentos de tecnologia trarão incremento na linha de produção? 5) As unidades produzidas serão absorvidas pelo mercado consumidor? 6) O ganho financeiro da produção irá gerar caixa com rentabilidade acima do custo do investimento? No incremento do giro ou da margem. 7) O tempo de recuperação do investimento será inferior a introdução de uma nova tecnologia? Alguns pontos de reflexão, caso você tenha mais algum, deixe tua contribuição no comentário deste post. Estou pensando em fazer um vídeo sobre o que tive a oportunidade de presenciar em algumas empresas. Se for do teu interesse deixe teu like neste post. Prof. Alexandre Wander Gecompany o canal amigo do Empreendedor. Inscreva-se, comente e compartilhe.

Mercado de capitais: O que é, como funciona

O mercado de capitais assume um papel dos mais importantes do processo do desenvolvimento econômico. Você sabia que as economias voltadas para o acionista tem melhor desempenho, devido a rapidez de interface entre o investidor e as empresas que necessitam de recursos financeiros para a implementação dos projetos de crescimento? No modelo tradicional as Empresas tem como intermediários os bancos e a eles pagam “juros” dos financiamentos e por incrível que pareça; o banco empresta o dinheiro do investidor de poupança ou títulos de renda fixa ou variável e “ganham” o spread entre o investidor ” de poupança” e tomador do recurso financeiro “das altas taxas de juros. No mercado de capitais o investidor compra ações das empresas, e estas por sua vez “pagam” dividendos aos detentores das ações e quanto maior o lucro maior o índice de distribuição ou pagamento dos dividendos. O risco existe é de não receber dividendos é se a empresa tiver um prejuízo. Mas calma, nem tudo esta perdido; pois você pode ganhar também na valorização do valor das ações. Complicado é se você perder nós dois lados. Mas vamos lá: você acha que uma AMBEV vai falir? Uma Petrobrás? Natura??? Então o risco não é tão grande assim, concorda? Estude finanças e aprenda a investir do tal do mercado de capitais e saber como ele funciona. Gostou? Aguarde nosso próximo post sobre: O que é e como funciona o mercado de capitais. Um post por vez e daqui algum tempo você terá uma boa base de conhecimento. Inscreva-se, comente e compartilhe aos teus amigos. Prof. Alexandre Wander

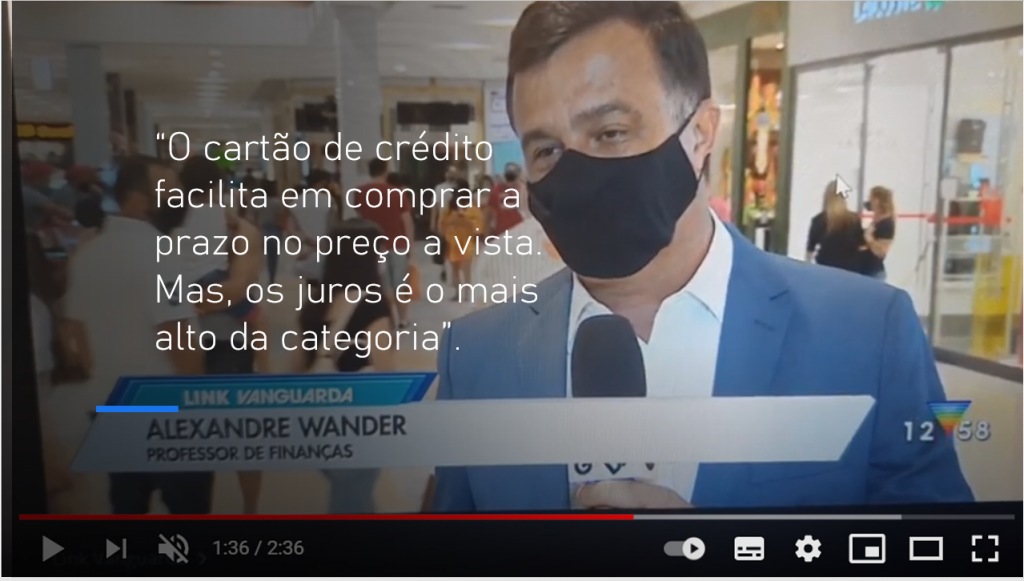

Comprar a vista no preço a prazo: o desafio será administrar a fatura do cartão de crédito

A taxa de juros do cartão de crédito rotativo para o chamado cliente regular, que paga o mínimo de 15% da fatura dentro do prazo regular, variou de 295% ao ano em fevereiro para 306% ao ano em março. Finanças também é vida, saiba pensar e economizar para ajudar a quem precisa. Prof. Alexandre Wander Gecompany o canal amigo do jovem universitário e do empreendedor. https://www.instagram.com/p/CQ-1cp-Fth6/?utm_medium=share_sheet

Cinco formas para cuidar do planejamento financeiro da sua empresa

É importante que empresários de pequeno e médio porte façam o planejamento financeiro, de modo a evitar riscos para a saúde da empresa. Os gestores devem se atentar para alguns fatores, como o gerenciamento do fluxo de caixa, para evitar a necessidade da tomada de créditos, principalmente neste momento do crescimento da taxa referencial de juros ( a SELIC). Vamos lá em algumas dicas: 1) Observe com atenção a gestão do capital de giro da tua Empresa; 2) Controle os prazos médios da formação dos estoques; 3) Estabeleça com clareza o prazo médio nas vendas a prazo aos teus clientes, quando o prazo se estender, inclua o juro da operação; Lembre-se: Vendas a prazo é estoque em poder de terceiros e os impostos e custos operacionais vencem no curto prazo; 4) O fornecedor é o teu principal parceiro, procure esticar ao máximo o prazo do pagamento; 5) Avalie a necessidade de caixa da tua Empresa para bancar o ciclo financeiro; o caixa comprometido não é caixa de investimento ou novas despesas. ……quer saber mais? Inscreva-se no nosso canal e acompanhe nossas dicas em Gestão Empresarial. Prof Alexandre Wander Gecompany o canal amigo do Empreendedor. https://www.instagram.com/p/CQsm39_lp8A/?utm_medium=share_sheet