Empresas investem mais em programas anticorrupção após a Lava Jato, diz pesquisa

Camila Boehm – Repórter da Agência Brasil O combate à corrupção pelas autoridades e o contexto da Operação Lava Jato está motivando empresas a reforçar seus programas de compliance, conjunto de condutas para garantir a conformidade da instituição com leis e regulamentos externos e internos. Esse é um dos resultados de pesquisa realizada pela Amcham (Câmara Americana de Comércio) com 130 executivos de empresas de variados portes e segmentos, no mês de agosto. Para 59% dos entrevistados, a Lava Jato e operações anticorrupção recentes levaram as empresas a aumentar investimentos em compliance. Ao todo, 46% reconheceram que o esforço anticorrupção trouxe “forte pressão” para montar estruturas que garantam o cumprimento de regras e limitem os riscos de gestão, enquanto 13% admitiram a pressão, mas com “diminuição de ritmo neste ano”. A pesquisa concluiu que o principal impacto trazido pela Lava Jato foi cultural, com maior interesse dos executivos e colaboradores em geral pelo tema, segundo avaliação de 49% dos entrevistados. Para os executivos, outro efeito importante ocorreu no âmbito decisório, que resultou em maior envolvimento da área de compliance nas tomadas de decisões e ações estratégicas (29%), e no aspecto processual, com o desenvolvimento de novas políticas e práticas de integridade (22%). Sobre os riscos de negócio, o principal foco de monitoramento da empresa é a gestão de parceiros, fornecedores e outros terceiros, de acordo com 44%. A preocupação com fraude, corrupção e lavagem de dinheiro veio em seguida, conforme 33% dos entrevistados. Também foram registradas preocupações com adequação aos ambientes regulatórios, tributário e trabalhista (13%), e aspectos concorrenciais relativos ao controle de informação privilegiada e conflitos de interesse (11%). A maioria das empresas (82%) disse que as estruturas de compliance têm autonomia e recursos necessários para executar suas funções. Quanto à existência de programas de compliance, 45% deles estão em desenvolvimento, com 29% deles maduros e em pleno funcionamento. Em contrapartida, 26% dos executivos responderam que os programas de compliance em suas empresas contam com infraestrutura mínima ou inexistente. Edição: Davi Oliveira

O que é gestão de risco: Conheça os princípios da CSN e aplique na sua empresa: GESTÃO DE RISCOS, COMPLIANCE E AUDITORIA INTERNA

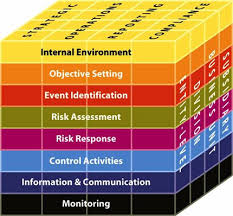

Gestão de Riscos A CSN atua em um mercado globalizado e cada vez mais complexo, estando portanto exposta a diversos riscos que podem afetar suas estratégias e desempenho. Visando aprimorar o monitoramento dos riscos inerentes a esta exposição, a Companhia avalia seus riscos estratégicos, operacionais, financeiros e regulamentares. Esta atividade é realizada com base em metodologias definidas pela ISO 31.000 e framework do Committee of Sponsoring Organizations of the Treadway Commission (“COSO”). Neste sentido, a CSN consolida os principais fatores de riscos e avalia a sua probabilidade de materialização, assim como seus potenciais impactos para a organização. Com base no mapeamento, as áreas e unidades de negócio são responsáveis pela implantação dos planos de ação para os riscos, visando mitigá-los ou reduzí-los a níveis aceitáveis, evitando assim impactos significativos. Controles Internos A Companhia possui ações negociadas na Bolsa de Valores de São Paulo (“BM&FBOVESPA”) e na Bolsa de Valores de Nova Iorque (“NYSE”), por meio de Certificados de Depósito de Ações (“ADRs”), estando sujeita às regras do mercado de capitais estabelecidas, no Brasil, pela Comissão de Valores Mobiliários (“CVM”) e, nos Estados Unidos da América, pela Securities and Exchange Commission (“SEC”). Com o objetivo de avaliar e mitigar riscos que possam impactar em suas demonstrações financeiras, a Companhia possui uma estrutura de controles internos que são avaliados e reportados ao Comitê de Auditoria. Este processo é realizado de acordo com os princípios estabelecidos pelo Committee of Sponsoring Organizations of the Treadway Commission (“COSO”) e certificado anualmente pelos Auditores Externos, em atendimento à Lei Sarbanes Oxley (“SOx”). Compliance O grupo CSN desenvolveu um Programa de Compliance visando regular as atividades desenvolvidas, seja por empregados ou terceiros, com base em leis, políticas e normas internas, buscando, desse modo, a garantia da integridade corporativa, transparência e ética em seus negócios. A área de Compliance, com reporte ao Conselho de Administração e ao Comitê de Auditoria, é responsável por promover a conformidade das atividades do Grupo face às regras emitidas internamente e pelos órgãos reguladores. Tem o propósito de identificar os pontos de atenção e enquadramento e proporcionar o correto atendimento às exigências do mercado. Faz parte desse processo o treinamento contínuo de colaboradores e também o monitoramento do cumprimento do Programa de Compliance. A Companhia possui um canal de denúncia confidencial para que empregados e partes interessadas possam relatar ou buscar apoio sobre questões éticas e de comportamento a possíveis violações das normas internas, leis e regulamentos. Há garantia à confidencialidade, anonimato e não retaliação. Este canal está disponível por telefone, e-mail ou correspondência: Telefone 0800-884-2006 E-mail externo: canal_denuncia@csn.com.br E-mail interno: CANAL DENUNCIA Correspondência: A/C Diretoria de Riscos e Compliance Av. Brig. Faria Lima, 3400 – 20º. Andar – Itaim Bibi – São Paulo – SP – CEP 04538-132 Contamos ainda com um canal para dúvidas e informações adicionais com relação à compliance: Email: compliance@csn.com.br Auditoria Interna A CSN dispõe de Auditoria Interna, com atuação independente dentro da Organização, que assessora e relata fatos relevantes ao Conselho de Administração, ao Comitê de Auditoria e à Diretoria Executiva. Compete ainda à Auditoria Interna analisar a correta aplicação de recursos e prevenção de riscos ao patrimônio das empresas do grupo CSN, provendo apoio ao cumprimento dos resultados planejados, com aprimoramento dos processos e controles internos, seja para melhoria da performance financeira e operacional das empresas, bem como para prevenir riscos de perdas, fraudes e, consequentemente, o comprometimento da imagem corporativa. Visite o site da empresa http://www.csn.com.br

Norma ética determina que profissionais da contabilidade deverão reportar irregularidades

Os profissionais da contabilidade são grandes aliados dos governos no combate a irregularidades e, a partir de julho de 2017, essa responsabilidade irá aumentar, pois está prevista a entrada em vigor da norma sobre Descumprimento de Leis e Regulamentos (Noclar, na sigla em inglês – Non-compliance with Laws and Regulations). A norma foi elaborada pelo International Ethics Standards Board for Accountants (Iesba – Comitê Internacional de Normas Éticas para Contadores) e, no Brasil, o processo de tradução, interpretação e avaliação está sendo feito pelo Conselho Federal de Contabilidade (CFC) e pelo Instituto Brasileiro dos Auditores Independentes (Ibracon). Segundo o presidente da Diretoria Nacional do Ibracon, Idésio Coelho, a norma “busca permitir, orientar e dar garantias para que o profissional da contabilidade possa comunicar não conformidades com leis e regulamentos”. “A responsabilidade do profissional da contabilidade aumenta”, afirma o presidente do CRCSP, Gildo Freire de Araújo. Para ele, o profissional deverá estar atento para que seus serviços não sejam utilizados para atividades ilícitas e ilegais. De acordo com a norma, o profissional da contabilidade que atua como contador de uma empresa e os auditores independentes deverão comunicar às autoridades competentes qualquer desvio de leis e regulamentos como práticas de corrupção, lavagem de dinheiro e determinação deliberada de não pagamento de impostos. Ao constatar alguma irregularidade, o profissional deverá comunicar os responsáveis pela governança corporativa da entidade sobre o fato. “Caso nada seja feito a respeito, aí sim o profissional deve avaliar se deve fazer a comunicação e a que autoridade comunicar”, informa o presidente do Ibracon. Para Gildo, o profissional deverá tomar o devido cuidado e informar as autoridades competentes sobre irregularidades. Essa é uma forma de ele se resguardar e não acabar envolvido eventualmente em um processo de corrupção do qual ele não tem qualquer participação. A Noclar passará a integrar o Código de Ética Profissional do Contador (CEPC) e os profissionais que a descumprirem estarão sujeitos a penalidades éticas. Além disso, Idésio lembra que há a possibilidade de mais sanções em função de outras legislações já existentes. Em tempos de combate à corrupção e a crimes de lavagem de dinheiro, essa norma entra em vigor em um momento propício. Ela deve ser aplicada simultaneamente em mais de cem países e está alinhada com diversos tratados internacionais para a redução da corrupção e visando constituir instituições mais sólidas, justas e éticas. Download da revista CRC-SP CRC – edicao-08

Conheça o modelo de Governança Corporativa da PETROBRAS

Buscamos aprimorar constantemente as nossas práticas e instrumentos de governança. Conheça as instâncias que integram essa estrutura. Por sermos uma companhia de capital aberto, seguimos as regras da Comissão de Valores Mobiliários (CVM) e da BM&FBovespa, no Brasil. No exterior, cumprimos as normas da Securities and Exchange Commission (SEC) e da Nyse, nos Estados Unidos; do Latibex da Bolsa y Mercados Españoles, na Espanha; e da Comisión Nacional de Valores (CNV) e da Bolsa de Comércio de Buenos Aires, na Argentina. Seguimos procedimentos de governança compatíveis com as normas dos mercados em que atuamos, de modo a garantir a adoção de padrões internacionais de transparência. Dessa forma, buscamos reforçar nossa credibilidade no mercado e aprimorar o relacionamento com nossos públicos de interesse: acionistas, investidores, clientes, fornecedores, empregados e sociedade, entre outros. Nosso modelo de governança e gestão tem como objetivos aumentar a transparência de nossas atividades, adequar a filosofia de gestão à visão do nosso plano estratégico, aperfeiçoar o mecanismo de responsabilização dos nossos gestores, reforçar nosso compromisso com a conformidade e intensificar a geração de valor para os nossos acionistas. Dentre as ações de fortalecimento da nossa governança corporativa, destacamos a revisão do nosso processo decisório, com o estabelecimento de competências individuais para os diretores executivos e a definição do processo sucessório para os membros da alta administração, a partir do estabelecimento de uma política de indicação dos membros do Conselho Fiscal, do Conselho de Administração e da Diretoria Executiva da Petrobras. De modo a viabilizar esses e outros avanços, realizamos ajustes em nossos principais instrumentos de governança, como o Estatuto Social, os regimentos internos do Conselho de Administração, da Diretoria Executiva e dos comitês de assessoramento a estes órgãos. Nosso Modelo A estrutura de governança corporativa da Petrobras é composta pela Assembleia Geral de Acionistas, Conselho Fiscal, Conselho de Administração e seus comitês, Auditorias, Ouvidoria-Geral, Diretoria Executiva e seus comitês. Missão: O Conselho de Administração visa promover a prosperidade de longo prazo do negócio, por meio de uma postura ativa e independente, considerando sempre o interesse de todos os acionistas. Este objetivo deve ser alcançado através da supervisão dos atos de gestão da Diretoria Executiva e fixação das diretrizes estratégicas da Companhia. Princípios: Além das atribuições exigidas por Lei, descritas no Estatuto Social e no Regimento Interno, o Conselho tem como princípios: • tratar igualmente todos os acionistas em decisões que podem afetar de forma diferenciada grupos distintos de acionistas; • levar em conta as necessidades de todos os públicos de interesse da Companhia na tomada de decisões; • monitorar e gerenciar potenciais conflitos de interesse entre acionistas e membros da alta administração da Companhia; • garantir o cumprimento das práticas de governança corporativa, realizando modificações e aprimoramentos nos instrumentos de governança da Companhia, quando necessário; • promover o cumprimento das regras ambientais e éticas da Companhia; • avaliar o desempenho e definir a compensação dos membros da alta administração da Companhia. Composição do Conselho O Conselho é composto por, no mínimo, 7 (sete) e, no máximo, 10 (dez) membros. A União Federal, na qualidade de acionista controladora, sempre terá direito de eleger a maioria dos membros do Conselho. Os acionistas minoritários têm direito de eleger ao menos um dos Conselheiros, se maior número não lhes couber pelo processo de voto múltiplo. Os preferencialistas podem eleger um membro do Conselho, desde que representem em conjunto, no mínimo, 10% (dez por cento) do capital social, excluído o acionista controlador. É assegurado aos empregados o direito de indicar um membro do Conselho de Administração em votação em separado, pelo voto direto de seus pares, conforme procedimentos estabelecidos no Regulamento Eleitoral aprovado pelo Conselho de Administração. Visando atender às necessidades da Companhia, recomenda-se que o Conselho avalie, periodicamente, o seu número de membros, propondo eventuais ajustes aos acionistas. 1.3.2 Presidente do Conselho O Presidente do Conselho é eleito pela Assembleia Geral. Os papéis de Presidente do Conselho e Presidente da Companhia não devem ser ocupados pela mesma pessoa, de forma a promover a independência do Conselho de Administração. 1.3.3 Mudança da Ocupação Principal do Conselheiro Caso o Conselheiro mude de ocupação principal após a sua eleição, recomenda-se que o mesmo dê conhecimento de tal alteração ao Conselho e reavalie, à luz de sua nova ocupação, os requisitos, impedimentos e eventuais conflitos, observando a legislação vigente. 1.3.4 Qualificações e Experiências Os candidatos a Conselheiro da Petrobras devem atender aos seguintes requisitos: • integridade pessoal; • ausência de conflitos de interesses; • alinhamento com os valores da Companhia; • conhecimento das melhores práticas de governança corporativa; • disponibilidade de tempo; • motivação. O Conselho de Administração deve procurar alcançar diversidade na sua composição, buscando, entre seus membros, as seguintes experiências ou conhecimentos: • experiência como executivo principal (CEO); • conhecimentos de finanças e contabilidade; • conhecimentos específicos do setor de energia; • conhecimentos gerais do mercado nacional e internacional; • visão estratégica. 1.3.5 Prazo de Mandato O prazo de gestão dos Conselheiros é de 2 (dois) anos, admitida até 3 (três) reeleições consecutivas. 1.3.6 Limite de Participações em Outros Conselhos O Conselho deve recomendar que seus membros não participem simultaneamente em Conselhos de outras sociedades, em uma quantidade que seja incompatível com o exercício de suas atribuições, visando garantir que os mesmos tenham disponibilidade de tempo suficiente e necessária à preparação para as reuniões e participação efetiva no Conselho de Administração da Petrobras. Estruturação e Composição dos Comitês O Conselho de Administração contará com 5 (cinco) Comitês de assessoramento, com atribuições específicas de análise e recomendação sobre determinadas matérias, vinculados diretamente ao Conselho: • Comitê Estratégico • Comitê Financeiro • Comitê de Auditoria Estatutário • Comitê de Indicação, Remuneração e Sucessão • Comitê de Segurança, Meio Ambiente e Saúde Os Comitês são compostos por membros designados pelo Conselho de Administração, de acordo com critérios definidos nos seus Regimentos Internos. No caso do Comitê de Auditoria, a designação de seus membros deve observar as disposições legais pertinentes. 1.4.2 Atribuições e Regras de Funcionamento dos Comitês As atribuições e regras de funcionamento dos

Banco Itau divulga o gerenciamento de risco e capital de 2016

Objetivo O presente documento apresenta as informações do Itaú Unibanco Holding S.A. (Itaú Unibanco) requeridas pelo Banco Central do Brasil (BACEN) através da Circular 3.678 e alterações posteriores, que dispõe sobre a divulgação de informações referentes à gestão de riscos, à apuração do montante dos ativos ponderados pelo risco (RWA, do inglês risk weighted assets) e à apuração do Patrimônio de Referência (PR), alinhados às regras de capital e em conformidade com os normativos institucionais do Itaú Unibanco. Principais Indicadores O foco do gerenciamento de riscos e capital do Itaú Unibanco é manter o perfil de risco da instituição dentro da estratégia de risco e das diretrizes do Conselho de Administração. Abaixo estão os principais indicadores do relatório, apurados com base no Conglomerado Prudencial, na data-base de 31 de dezembro de 2016. Acesse a integra do relatório publicado pelo Banco Itau. Gerenciamento_Riscos_Pilar3_4T16_port

CENTRO DE SERVIÇOS COMPARTILHADOS

O que vem a ser um centro de serviços compartilhados? Um modelo de organização de processos em que uma unidade de negócio presta serviços para outras unidades ou departamento da organização de maneira a otimizar recursos e integrar processos, sistemas e pessoas. Palestra ministrada pelos funcionários da Heineken e Femsa Marcio Ferreira e Aílton de Moraes. Presentation CSC v.final

Lei Sarbanes-Oxley

A lei Sarbanes-Oxley de 2002 reescreveu, literalmente, as regras para a governança corporativa, relativas à divulgação e à emissão de relatórios financeiros e torna Diretores Executivos e Diretores Financeiros explicitamente responsáveis por estabelecer, avaliar e monitorar a eficácia dos controles internos sobre relatórios financeiros e divulgações. O pleno conhecimento da lei e as responsabilidades é um fator de destaque na sua formação profissional. Vide no anexo o material elaborado pela Deloitte Desejo a você uma boa leitura. Prof. Alexandre Wander Invista na sua formação profissional; o conhecimento é o caminho mais curto e seguro para o sucesso profissional. Deloitt Sarbanes Oxley[1]

Gerenciamento de Riscos Corporativos – Estrutura Integrada (COSO)

Em decorrência dos escândalos e quebras e negócios de grande repercussão no EUA ocorrida na década passada o material anexo apresenta diretrizes de controles internos elaborado pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) que publicou a obra Internal Control – Integrated Framework para ajudar empresas e outras organizações a avaliar e aperfeiçoar seus sistemas de controle interno. Desde então, a referida estrutura foi incorporada em políticas, normas e regulamentos adotados por milhares de organizações para controlar melhor suas atividades visando o cumprimento dos objetivos estabelecidos. Uma boa leitura Prof. Alexandre Wander COSO_ERM_ExecutiveSummary_Portuguese

IOSCO publica trabalho de governança conduzido pela CVM

Estudo analisa papel do regulador e sugere medidas para implementação prática de princípios de governança corporativa A Organização Internacional das Comissões de Valores (IOSCO) publicou o Report on Corporate Governance, trabalho coordenado pela CVM no âmbito do Comitê de Mercados Emergentes. O material foi elaborado após a revisão dos Princípios de Governança Corporativa da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), endossados pelo G20 em 2015, o que reacendeu a importância dos reguladores de mercados de valores mobiliários se manifestarem sobre o assunto. O trabalho contou com a participação de entidades de mais de 30 países, que apresentaram exemplos práticos e suas perspectivas sobre possíveis medidas e abordagens regulatórias, com foco, essencialmente em três temas: (i) a composição dos conselhos de administração. (ii) a adequação das estruturas de remuneração e incentivos. (iii) a efetividade dos controles internos e políticas de gerenciamento de riscos. Como resultado, o estudo identifica tendências e apresenta sugestões em questões sensíveis, com o propósito de auxiliar os reguladores sobre como se posicionar a respeito, observadas as características próprias a cada jurisdição. Segundo o presidente da CVM, Leonardo Pereira, que esteve à frente da força-tarefa que gerou o Report, o trabalho reforça o debate quanto ao essencial papel dos reguladores sobre a implementação de melhores princípios e práticas de governança. “Há uma percepção comum de que avanços nesse campo poderiam ter resolvido ou mitigado, na origem, uma série de problemas encarados diariamente pelos reguladores e pelo mercado”, disse o presidente. Leonardo Pereira também reafirmou a expectativa de que o material, aprovado pelo Comitê de Mercados Emergentes (do qual fazem parte 80% das jurisdições filiadas à IOSCO), seja uma “oportunidade de reflexão sobre como efetivamente reforçar os arcabouços regulatórios em benefício de melhores padrões de conduta e estruturas de governança mais eficientes”. https://www.iosco.org/news/pdf/IOSCONEWS440.pdf IOSCOPD544

JÁ OUVIU FALAR SOBRE A GOVERNANÇA CORPORATIVA ? Fique por dentro

O desenvolvimento das corporações e o despertar da Governança Corporativa A transição para o capitalismo sustentável será uma das mais complexas revoluções que a nossa espécie já vivenciou. Estamos embarcando em uma revolução de cultura global, que tem como epicentro a sustentabilidade. Ela tem a ver com valores, mercados, transparência, ciclo de vida de tecnologias e produtos e tensões entre o longo e curto prazo. E as empresas, mais que governos ou outras organizações estarão no comando destas revoluções. Um comando que se exercerá pelos princípios da governança corporativa. John Elikington A governança tem seus princípios sólidos , definidos a partir de princípios éticos aplicado na condução dos negócios. Seu desenvolvimento e sua afirmação têm razões micro e macroeconômicas. E sua sustentação já se estabeleceu não só pelos princípios e razões que se encontram em suas origens, mas também pelos institutos legais e marcos regulatórios que envolvem os processos de gestão e que, cada vez mais, aperfeiçoam-se com base nos valores que regem a boa governança corporativa. O fortalecimento e a necessidade da governança corporativa teve como ponto de partida as crises dos EUA em 2002 e 2008; onde diretores de grandes empresas cometeram crimes contra o mercado de capitais; a partir de então o triple da Governança corporativa intensificou ainda mais este modelo de gestão: é de suma importância o estudo e compreensão da LEI SARBANES (SOX); PRINCÍPIOS DA OCDE e do CADBURY REPORT; pois as empresas brasileiras que possuem ações nas bolsas dos EUA; diretamente seus administradores passam a enquadra-se aos crimes contra o mercado de capital. (assista abaixo o vídeo sobre a crise dos EUA). As crises financeiras assim como as epidemias (doenças); de tempo em tempo se repetem; quando compararmos a crise de 1929 com a crise de 2002 e 2008 são idênticas; e isto ajuda quem procura estudá-la a entender a atual crise de 2015 que estamos vivendo no Brasil. Organizações multilaterais, como a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o fundo monetário internacional e o Banco mundial entre outras veem nos princípios da Governança Corporativa uma base sólida para o crescimento econômico e para a integração global dos mercados. E reconhecem que as boas práticas são fundamentais para o controle dos riscos dos investimentos nas empresas abertas – especialmente os decorrentes do ambiente competitivo de negócio em que as empresas operam, dos processos de gestão dos seus ativos físicos, financeiros e intangíveis e dos associáveis a qualidade das informações que orientam e que sustentam as decisões dos investidores e das responsabilidade e penalidades aplicáveis aos gestores em caso de corrupção e crimes contra o mercado de capitais. Em síntese para o G8: ” a governança corporativa é um dos mais novos e importantes pilares da arquitetura econômica global”. e para o OCDE: “a governança corporativa é um dos instrumentos determinantes do desenvolvimento sustentável, em suas três dimensões: a econômica, a ambiental e a social no objetivo de proteger os interesses dos investidores (acionistas). Destacamos abaixo as razões de ser do despertar da governança corporativa: 1) A formação, o desenvolvimento e a evolução do capitalismo e do mundo corporativo; 2) O gigantismo e o poder das corporações; 3) A dispersão do capital de controle; 4) O divórcio entre a propriedade e a gestão; 5) Os conflitos e os custos da diluição do controle e da ascensão dos gestores como as novas figuras que se estabeleceram no topo do mundo corporativo; 6) Conflito de interesses dos gestores em relação a proteção do capital investido pelos acionistas; que os gestores priorizam seu ganho de curto prazo (salário) em relação a perenidade da empresa. Assim o assunto é amplo e atual e consideramos que todo executivo de empresas que atuam no mercado de capitais ( bolsa de valores) deveriam estudar com profundidade o tema, tomando conhecimento deste novo modelo de gerenciamento; para que não venham alegar ignorância e que na aplicabilidade da lei (principalmente os princípios da lei sarbanes) não sofram sérias penalidades por atos isolados que venham a comprometer ou interferir nos anseios dos acionistas. O material anexo apresenta os códigos das melhores práticas da GOVERNANÇA CORPORATIVA segundo o IBGC (instituto brasileiro de governança corporativa). O IBGC, organização sem fins lucrativos, é a principal referência do Brasil para o desenvolvimento das melhores práticas de Governança Corporativa. O IBGC promove palestras, fóruns, conferências, treinamentos e networking entre profissionais, além de produzir publicações e pesquisas. O Instituto conta, ainda, com o Programa de Certificação para Conselheiros de Administração e Conselheiros Fiscais, que permite ao participante adquirir mais conhecimento sobre um conjunto de temas necessários para seu bom desempenho dentro das organizações. Ao obter essa certificação, o conselheiro passa a integrar o Banco de Conselheiros Certificados do IBGC. Um bom estudo Prof. Alexandre Wander