A correta definição dos custos é primordial para a empresa no quesito da formação do preço de vendas; e um dos critérios mais utilizado de acordo com a atual legislação é o custeio por absorção; onde todos os custos fixos são “alocados” aos produtos por critério de rateiro definido para a apropriação e este pode alternar-se entre medidas de:

- horas máquias;

- consumo em KW de energia;

- Volume de produção;

- taxa de mão de obra direta.

E assim os custos indiretos de fabricação são apropriados ao custo total de fabricação, e servem como base para a formação dos preços de venda dos produtos.

Porém, a forte concorrência principalmente dos produtos asiáticos sendo oferecidos a preços altamente competitivos fez com que os acadêmicos analisassem com critério o tão conhecido custeio por absorção que “aloca” sem uma análise crítica os custos indiretos de fabricação no custo total de fabricação; sendo que este por sua vez pode carregar consigo custos da improdutividade; horas de retrabalho; atividades não correlacionadas ao produto e prejudica a análise gerencial na correta formação dos preços para fazer frente a concorrência ou até mesmo eliminar custos e despesas improdutivas geradas na empresa.

Assim, o ABC surgiu nas décadas dos anos 80 como uma alternativa ao custeio por absorção no objetivo de analisar com critério a composição dos “gastos gerais de fabricação” antes do direcionamento ou alocação destes valores ao custo total dos produtos a serem vendidos.

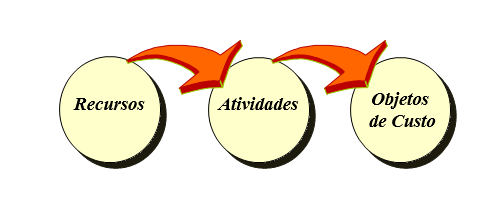

A metodologia embora simples captura com efetividade os valores compostos nos chamados “gastos gerais de fabricação”; no desmembramento do conceito que os recursos são consumidos por atividades´, e as atividades relacionadas aos produtos através dos direcionadores de custos ou objetos de custos:

Neste momento já podemos pensar o seguinte: Se você trabalha numa empresa e se a atividade que você exerce não tiver nenhuma relação direta com o produto a ser vendido, fique esperto; pois a atividade sem correlação ao produto, no sistema ABC é classificada como: atividade que não agrega valor.

Continuando;

1) Recursos: Os recursos são classificados em diretos e indiretos.

Os diretos são facilmente alocados aos produtos e não representam risco de direcionamento, tais como:

- Matéria prima;

- Material complementar;

- Mão de obra direta.

Já os indiretos não são facilmente alocados aos produtos e reside o risco do mal direcionamento ao produto e assim este último o produto, pode pagar a conta da ineficiência operacional ou gastos (custos) alocados indevidamente ao produto fim, e como exemplo podemos destacar:

- Salário dos gerentes e supervisores de processo e do laboratório;

- Custos com treinamentos;

- Custos com despesas;

- Custo assistencial;

- Custo com aluguel do espaço de fabricação;

- Serviços de terceiros;

- Consultorias do processo produtivo; entre outros.

2) Atividades: Define-se como atividades como sendo uma conjugação coordenada de recursos consumidos que visa a produção de um determinado produto.

Determina “o que eu faço na empresa” e qual produto irá consumir esta “atividade” ao seu respectivo “custo unitário” desta atividade.

Pense o seguinte:

Se você trabalha numa empresa e ganha um salário de R$ 8.000,00 para fazer um único relatório no mês; no sistema ABC ele aponta que o “tal relatório” custa R$ 8.000,00; e fica ainda mais complicado se este relatório não tiver nenhuma relação com o produto comercializado pela empresa.

Então uma atividade é formada por um conjunto de tarefas que, por sua vez, são consideradas o menor segmento das operações empresariais, embora, dependendo do nível pretendido de profundidade da análise, podem ser subdivididas em subtarefas.

Num conceito amplo do ABC este considera não somente as atividades diretas de produção denominadas atividades primárias que estão estritamente ligadas ao processo produtivo; mas também as atividades secundárias ou atividades de suporte; tais como as de supervisão e de administração.

Dentre as atividades diretas podemos relacionar:

- Quantidade de análises efetuadas pelo laboratório;

- Quantidade de Start-up do processo produtivo;

- Quantidade de abastecimento das linhas de produção;

- Quantidade de conferência de cargas;

- Quantidade de faturas emitidas; e assim por diante.

Como exemplo, vamos analisar o custo do departamento do laboratório de análise de uma empresa:

Vamos supor que a empresa efetue investimento mensal no seu laboratório num valor aproximado de R$ 200.000,00 (duzentos mil reais) e este por sua vez venha realizar a atividade de análise dos produtos e efetuou 50 análises no mês, e assim podemos chegar a um custo unitário da atividade de analisar produto no valor unitário de R$ 4.000,00 por análise.

Verifique agora a potencialidade do custeio ABC nos controles dos custos:

No tradicional custeio por absorção os R$ 200.000,00 (duzentos mil reais) mensais) serão alocados diretamente aos produtos com base do critério de rateio, e que por sua vez poderá ser: horas máquinas; horas homens; depreciação das máquinas, etc. e o custo total do produto pode absorver inadequadamente custos que não pertencem a si; e induzir a empresa a sérios erros na formação do preço de vendas.

Já no custeio ABC indaga-se:

- Qual atividade foi realizada?

- Qual o custo unitário desta atividade e para qual produto foi direcionada esta atividade;

- Quantas atividades unitárias o produto efetivamente consumiu.

Retomando ao nosso exemplo pelo valor de R$ 200.000,00 (duzentos mil reais) que foram realizadas 50 analises ao custo unitário de R$ 4.000,00 reais.

Vamos supor que do total das 50 atividades, apenas 30 atividades tem correlação direta com o produto e as 20 demais foram realizadas sem correlação nenhuma com o produto; assim iremos alocar ao produto somente o valor de R$ 120.000,00 (cento e vinte mil reais) equivalente a 30 atividades e as demais 20 atividades no valor de R$ 80.000,00 (oitenta mil reais) serão definidas como “atividades que não agregam valor ao produto” e poderão ser eliminadas, ficando assim:

- Custo da atividade que agregam valor: R$ 120.000,00

- Custo da atividade que não agregam valor: R$ 80.000,00

- Custo total do departamento: R$ 200.000,00

Por dedução; na composição do preço de venda a ser praticado no mercado devemos apenas considerar as atividades que agregam valor ao produto e as demais deverão ser eliminadas, pois o cliente final não pode pagar por uma atividade que não agregou valor ao produto.

Um outro exemplo: Vamos supor que a empresa na sua média de produtividade efetue as 30 análises ao custo de R$ 120.000,00 a um custo unitário de R$ 4.000,00; caso o total das análises venham a ser reduzidas para 20 análises de média mensal e a empresa manter o mesmo quadro de funcionários o custo unitário desta atividade se elevará para R$ 6.000,00 (seis mil reais).

Assim o custeio ABC provoca uma revolução nas empresas e os funcionários passam a dirigir seus esforços em atividade que agregam valor, e tendem a produzir o maior número de atividades no objetivo de reduzir o custo unitário desta atividade.

Imagine agora uma empresa que na sua vaidade empresarial efetue a contratação de um diretor de processo ao salário aproximado de R$ 25.000,00 para no final do mês este diretor de processo apresentar 02 relatórios de gestão; então podemos chegar a conclusão que o custo unitário do relatório é de R$ 12.500,00 (doze mil e quinhentos reais).

Não podemos descartar que a implementação do custeio ABC é trabalhosa; e normalmente utilizado em períodos de reestruturação e em tempos de corte dos custos; mas não deixa dúvida que é uma ferramente em potencial na utilização da gestão empresarial nos controles dos custos.

Descrevemos abaixo um modelo completo do sistema, ABC poderíamos utilizar um modelo mais simples, mas melhor refletirmos na sua totalidade de abrangência:

Com números hipotéticos, exemplificamos como as atividades são monitoradas e identificadas num processo fabril de uma fábrica de celulose na utilização do custeio ABC; o que não seria visualizada tão claramente pelo custeio de absorção na sua característica de rateiro aos produtos.

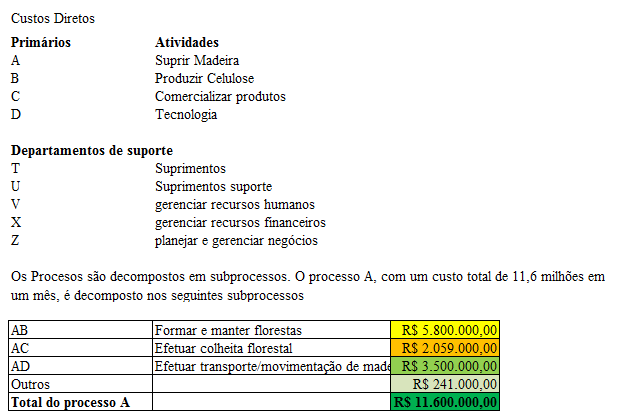

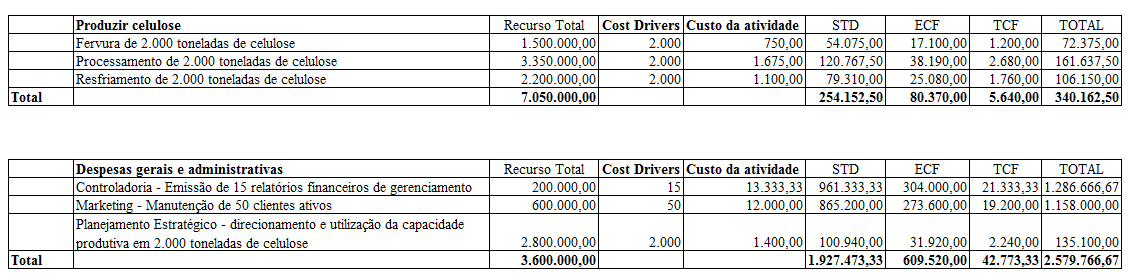

A primeira etapa é identificar as atividades e os custos diretos de fabricação e na sequencia os departamentos de suporte:

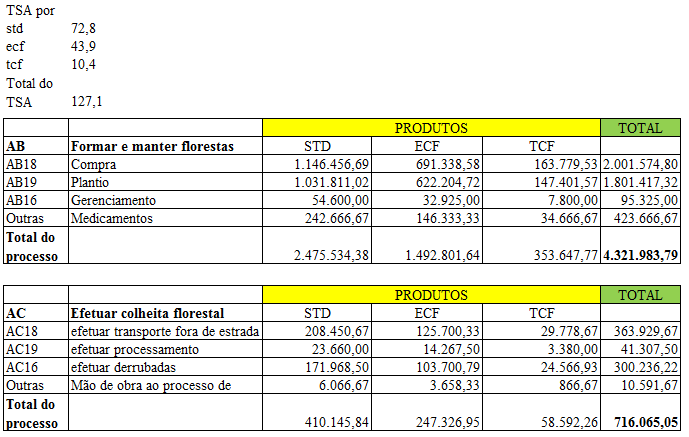

Os sub processos são compostos de atividades que se materializam no consumo de recursos humanos, materiais, equipamentos e outros em sua execução. As atividades são identificadas pelas duas fábricas FA e FB) em que se distribui a produção da celulose, sendo classificadas em fixas ou variáveis (do volume de produção). O subprocesso AC está assim compostos:

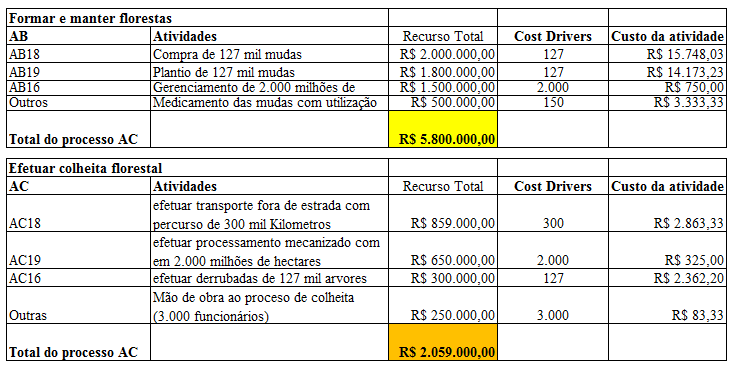

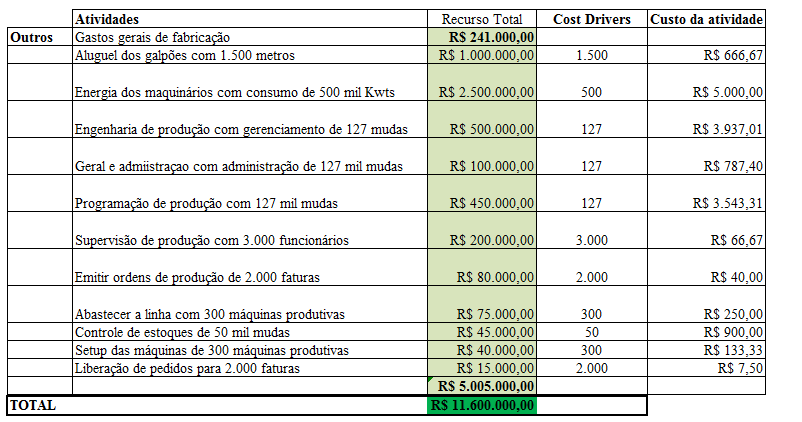

Após, é necessário totalizar o custo das atividades e medir o tempo de realização destas atividades, para identificarmos o custo unitário das atividades.

Essas atividades são identificadas com três principais produtos – std – ecf – tcf – considerando o direcionador toneladas sólidas ao ar (tsa) consumidas em relação às vendas no mês, que correspondem a 127,1 mil tsa( sendo 72,8 mil para std, 43,9 mil para ecf e 10,4 mil para tcf). Os custos das atividades AC19 se apresentaram deste modo:

TSA por produtos

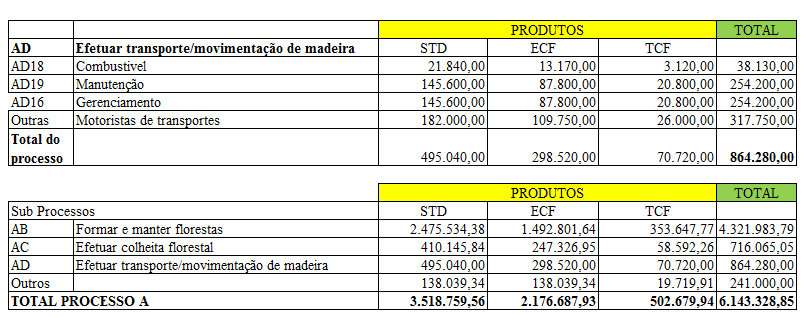

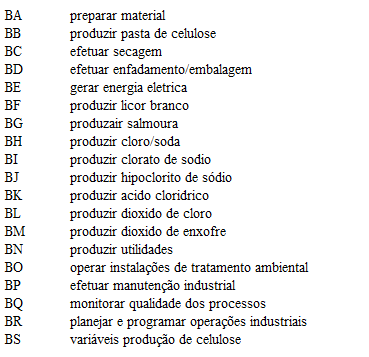

O processo B – produzir celulose é assim decomposto em seus sub processos:

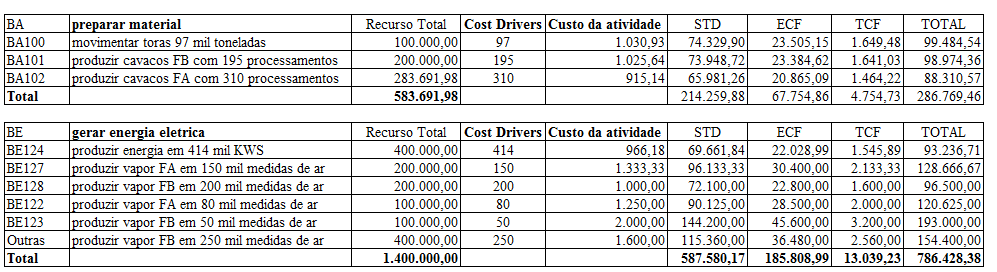

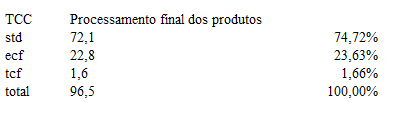

Essas atividades são identificadas com tres principais produtos – std – ecf – tcf – considerando o direcionador toneladas de cavaco (tcc) consumidas por produto, que correspondem a 96,5 mil tcc em determinado mês (sendo 72,1 para std, 22,8 para ecf e 1,6 para tcf. Os custos das atividades BE124 apresentaram-se desta maneira

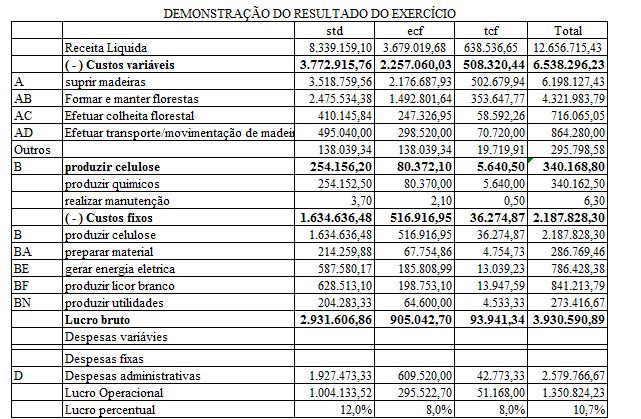

Finalmente a Demonstração do resultado de exercício classificada por atividades

Assim ao invés de apresentarmos a famosa demonstração do resultado; em que apura-se o total do CUSTO DOS PRODUTOS VENDIDOS no modelo tradicional contábil, podemos através do sistema ABC gerencial, visualizarmos claramente as atividades realizadas na empresa no consumo dos recursos disponibilizados pelos acionistas.

Não exploramos ainda na totalidade a potencialidade deste modelo no exemplo acima apresentado; mas acredito que poderá ser um ponto de partida para a evolução nos seus conceitos.

Um bom estudo

Prof. Alexandre Wander