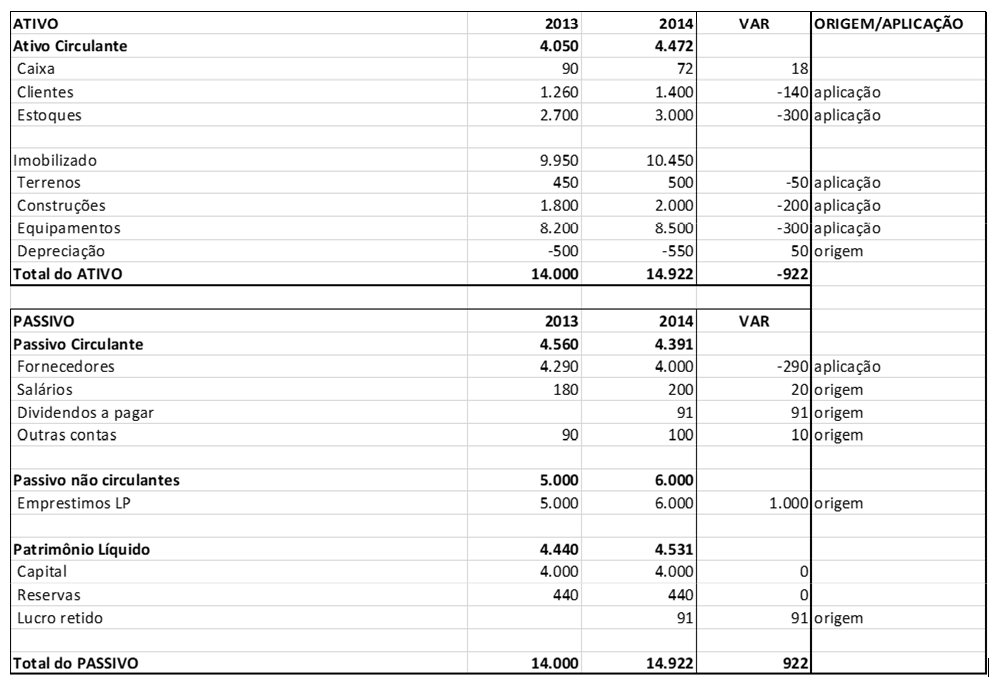

Na resolução deste exercício, em primeiro lugar devemos ter muito claro os conceitos das movimentações que ocorrem no balanço patrimonial sobre a ótica do CAIXA e APLICAÇÕES FINANCEIRAS da empresa em suas ORIGENS e APLICAÇÕES DE RECURSOS.

Origens: Corresponde a TODOS os valores que irão acrescentar ou inibir saída de recursos do caixa, que tiveram como contrapartida uma outra conta do Balanço Patrimonial, num conceito simples, toda REDUÇÃO das contas do ATIVO e todo INCREMENTO das contas do PASSIVO, corresponde a uma ORIGEM de RECURSOS.

Alguns exemplos:

- Redução do saldo do contas a receber (vendas a clientes): Indica que a empresa realizou recebimento dos clientes de um período para o outro, indicando uma RECEITA de CAIXA.

- Redução do saldo dos estoques: Indica que a empresa para manter suas operações vem necessitando de um menor recurso FINANCEIRO nos estoques e assim teremos um benefício de caixa

- Aumento no saldo dos empréstimos e financiamentos: Indica que a empresa conseguiu captar recursos financeiro nos bancos e com isto teve um ingresso de DINHEIRO no CAIXA.

- Aumento no saldo dos fornecedores: Indica que a empresa conseguiu postergar pagamentos a um prazo maior junto aos seus fornecedores ou passou a efetuar compras a prazo ao invés de compras a vista e assim “sobra” mais dinheiro no caixa.

Toda Origem é indicada como um valor positivo e sem parênteses e sem sinal de negativo antes do valor apresentado

Aplicações: Corresponde a TODOS os valores que irão diminuir os saldos de caixa, decorrentes pagamentos de valores monetários a terceiros decorrente das movimentações patrimoniais, num conceito simples, todo AUMENTO das contas do ATIVO e toda a REDUÇÃO das contas do PASSIVO, corresponde a uma APLICAÇÃO de RECURSOS.

Alguns exemplos:

- Aumento do saldo do contas a receber (vendas a clientes): Indica que a empresa produziu e vendeu produtos e não realizou recebimento dos clientes de um período para o outro, indicando uma REDUÇÃO de CAIXA.

- Aumento do saldo dos estoques: Indica que a empresa para manter suas operações vem necessitando de um maior recurso FINANCEIRO nos estoques e assim teremos uma SAÍDA de caixa

- Redução no saldo dos empréstimos e financiamentos: Indica que a empresa vem efetuando pagamento dos FINANCIAMENTOS com seus recursos financeiro aos bancos e com isto teve uma saída de DINHEIRO no CAIXA.

- Redução no saldo dos fornecedores: Indica que a empresa vem efetuando pagamentos a um prazo menor junto aos seus fornecedores ou passou a efetuar compras a um menor prazo e também compras a vista e assim “consome” mais dinheiro no caixa.

Toda aplicação é indicada entre parênteses ou com menos, indicando uma saída de caixa.

Agora sim, vamos a resolução do nosso primeiro case:

Resolução do FLUXO DE CAIXA

2) A Lewis Clayk. Uma empresa do ramo de viagens, apresentou um lucro líquido de R$ 30 milhões, no ano passado, mas você descobriu os seguintes itens de interesse: (03 pontos)

- A Empresa teve despesas com juros bancários no valor de R$ 50 milhões, e um pagamento da amortização do principal no valor de R$ 10 milhões.

- A Empresa teve despesas com depreciação anual do valor de R$ R$ 30 milhões e teve investimentos no ativo imobilizado no valor de R$ 40 milhões, considerando que parte deste investimento foi efetuado por aporte de capital dos acionistas no valor de R$ 20 milhões.

- O banco concedeu mais um empréstimo no valor de R$ 20 milhões, visando complementar o saldo para aquisição do ativo imobilizado.

- O capital de giro próprio aumentou em de R$ 180 milhões, do ano anterior para R$ 250 milhões no ano atual, data da geração do lucro deste ano.

Com base nestas informações, calcule: O Fluxo de caixa operacional da empresa, O Fluxo de caixa da empresa O Fluxo de caixa gerado ao acionista, O Fluxo de caixa do patrimônio líquido

Antes da resolução vamos deixar muito claro alguns conceitos do FLUXO DE CAIXA.

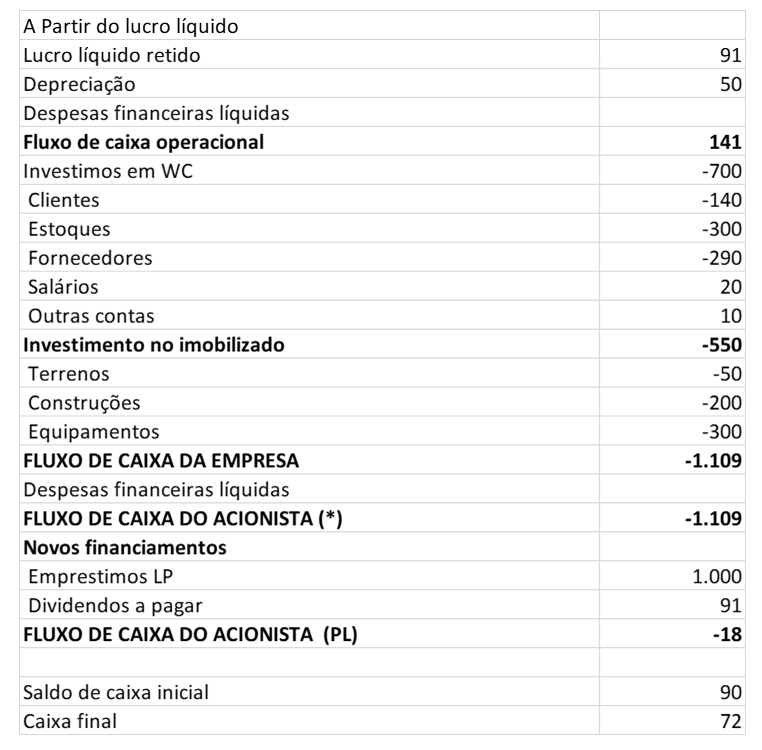

O fluxo de caixa no modelo indireto, visa a partir do LUCRO LÍQUIDO apurado na DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO, que no encerramento do anual é contabilizada no PATRIMÔNIO LÍQUIDO do BALANÇO PATRIMONIAL em apurar TODAS as movimentações em suas ORIGENS e APLICAÇÕES de RECURSOS até chegar na principal conta do BALANÇO PATRIMONIAL, o CAIXA e APLICAÇÕES FINANCEIRAS.

A demonstração do FLUXO DE CAIXA, é segmentada em 04 grupos principais:

- FLUXO DE CAIXA OPERACIONAL

- FLUXO DE CAIXA A EMPRESA

- FLUXO DE CAIXA DO ACIONISTA

- FLUXO DE CAIXA DO PATRIMÔNIO LÍQUIDO

O FLUXO DE CAIXA OPERACIONAL, apresenta o CAIXA gerado pela empresa sem considerar as despesas não desembolsáveis (depreciação e amortização) e sem considerar os valores decorrentes dos “juros bancários”; ou seja, como se a empresa estivesse operando sem a necessidade dos EMPRÉSTIMOS E FINANCIAMENTOS para manter suas operações. Pois ocorre caso de as empresas serem positivas operacionalmente (comprar, produzir e vender) seus produtos, porém as altas taxas de juros pagas aos BANCOS consomem sua saúde financeira.

FLUXO DE CAIXA DA EMPRESA: apresenta o CAIXA gerado pela empresa após ela ter suprido TODAS as necessidade de crescimento ou reinvestimento no seu capital de giro (estoques, clientes, (-) fornecedores, outras contas a pagar, etc) e também os valores investidos no seu ATIVO IMOBILIZADO e na sua MARCA e outros bens intangíveis.

FLUXO DE CAIXA DO ACIONISTA: Apresenta o CAIXA gerado pela empresa após o pagamentos dos “juros bancários”, que foram adicionado quando da apuração do FLUXO DE CAIXA OPERACIONAL e também deduzido TODOS os valores dos PAGAMENTOS efetuados aos BANCOS decorrente das “amortização dos EMPRÉSTIMOS E FINANCIAMENTOS BANCÁRIOS”, assim quando ocorrer uma REDUÇÃO nos saldos dos EMPRESTIMOS E FINANCIAMENTOS, subentende-se que ocorreu uma AMORTIZAÇÃO ou pagamento da dívida principal. O FLUXO DE CAIXA do ACIONISTA é apurado antes dos novos ingressos de FINANCIAMENTOS, decorrente dos aumentos das CONTAS do EMPRÉSTIMOS e FINANCIAMENTOS, e visa o quanto a empresa gerou de CAIXA antes de necessitar de novas capitações BANCÁRIAS ou APORTES dos ACIONISTAS.

FLUXO DE CAIXA DO PATRIMÔNIO LÍQUIDO: Partindo do FLUXO DE CAIXA DO ACIONISTA, apresenta o CAIXA gerado pela empresa, após os ingressos dos NOVOS RECURSOS FINANCEIROS, provenientes das novas dividas ou aporte de capital dos acionistas. Visa demonstrar a necessidade de recursos complementares para a empresa manter suas operações.

3) A seguir um extrato do balanço da Ford Motors Company, de 31 de dezembro de 2018 (em milhões), na data do início das duas operações: (03 pontos)

No decorrer de 2019 a empresa teve Receitas bruta no valor de R$ 15.000 e o custo dos produtos vendidos totalizou R$ 10.000 e as despesas comerciais e administrativas totalizaram R$ 2.000 e as despesas com juros dos financiamentos de R$ 500 e sabendo que a alíquota do imposto de renda do lucro líquido é de 35%.

Pede-se:

a) Estruture a DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO do ano de 2019 demonstrando o Lucro bruto, o lucro operacional de o lucro líquido do exercício após o imposto de renda.

b) Considere ainda que a depreciação do período foi de R$ 1.500 e com base nesta informação demonstre o FLUXO DE CAIXA OPERACIONAL do ano de 2019.

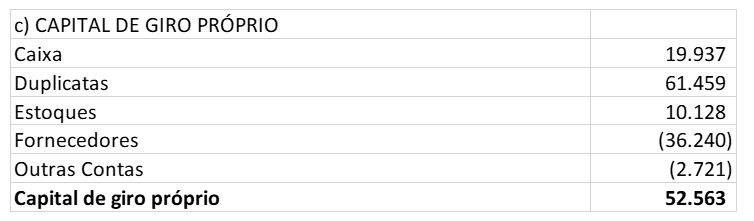

c) Avaliando o Balanço Patrimonial de 2018 apure o capital de giro próprio da Ford Motors Company

d) Qual o valor do capital de giro de terceiros da Ford Motors Company.

4) Considerando o Balanço Patrimonial da Fíbria (02 pontos)

- Qual o capital de giro próprio de curto prazo da empresa no ano de 2017

- Qual o capital de giro próprio de longo prazo da empresa no ano de 2017

- Qual o capital de giro de terceiro de curto prazo da empresa para o ano de 2017

- Qual o Fluxo de caixa operacional da empresa do ano de 2017

- Qual o Fluxo de caixa da empresa do ano de 2017

- Qual o fluxo de caixa do Patrimônio líquido do ano de 2017

Resolução

Resolução do FLUXO DE CAIXA – MÉTODO INDIRETO

Um bom estudo

Prof. Alexandre Wander

Veja também

Do lucro líquido ao fluxo de caixa do acionista. Prof. Alexandre Wander