Contabilidade gerencial teve como berço a contabilidade financeira na utilização dos demonstrativos contábeis no sentido de analisar o processo interno de uma empresa e construir uma base de informações para tomada de decisão.

A contabilidade financeira por sua vez ficou restrita para atender as necessidades dos usuarios externos de uma empresa tal como: governo na apuração dos impostos; bancos para concessão de financiamentos; fornecedores para analisar a capacidade de pagamento e sindicados para proteção aos direitos dos funcionários.

Devido a necessidade de gestão as empresas, principalmente após a invasão dos produtos do ocidente na américa a um preço altamente competitivo e de qualidade; os acadêmicos apresentaram para as empresas novas metodologias para analisar o desempenho interno de uma organização, construindo assim indicadores da gestão empresarial para atender as necessidades internas dos gestores e direcionar a empresa a competitividade.

A contabilidade gerencial é o processo de identificar, mensurar, reportar e analisar as informações sobre os eventos econômicos que provocaram mutação no patrimônio das empresas.

Um exemplo é identificar todo o processo produtivo de uma aeronave e analisar detalhadamente a composição dos custos de fabricação; segregando os custos em diretos, indiretos e os auxiliares ao processo produtivo visando analisar a correta formação do preço de venda desta aeronave; e num segundo estágio, o quanto em unidade a empresa deverá produzir para atingir o seu ponto de equilíbrio para cobrir os seus custos fixos e despesas administrativas; e neste caso estamos falando de gestão dos eventos econômicos e na intenção de buscar as seguintes respostas:

- Qual o real preço de venda?

- Qual a composição do custo percebido pelo cliente (variável)?

- Qual a composição do custo não percebido pelo cliente (fixo)?

- Quantas unidades a empresa deve produzir para cobrir estes custos fixos?

A contabilidade é considerada uma ciência, pois:

Encontra-se em plena evolução; possui um objetivo de estudo que são as mutações ocorridas no patrimônio líquido e por este motivo percebemos a cada instante novos modelos de gestão para auxiliar os administradores na tomada de decisão.

A contabilidade financeira por toda a sua beleza estrutural é norteada de postulados, princípios e convenções que nas suas virtudes ora protegem os acionistas principalmente os investidores institucionais, mas não atende os anseios dos acionistas majoritários e que necessitam de informações atualizadas do desempenho empresarial.

Por exemplo: A contabilidade financeira baseada nos princípios contábeis em seu custo histórico com base no valor; registra o valor de uma aeronave ao seu preço de custo e necessita de registrar com efetividade todos os valores e sua composição mediante a comprovação de um documento fiscal; e a receita ao seu valor de mercado somente é reconhecida mediante a transferência de propriedade no caso da venda; imagina um empresário que necessita de informações a preço de mercado do estoque de produto acabado e que tem a plena convicção da sua venda a um determinado preço; o entrave contábil não lhe permite conhecer o real valor dos seus ativos a preço de mercado; pois os estoques de acordo a legislação contábil são registrados pelo seu custo histórico.

A contabilidade também preza em seus princípios do conservadorismo na necessidade de reconhecer os ativos sempre pelo menor valor e os passivos ao seu maior valor; uma proteção indiscutível aos investidores institucionais (minoritários) e uma barreira aos contadores para não avaliar os ativos na intenção de disfarçar eventuais prejuízos da empresa. Mas imagina um empresário que necessita avaliar corretamente seus ativos a preço de mercado e os seus passivos com oscilações e encontra no princípio do conservadorismo um entrave a sua necessidade.

Logicamente a contabilidade financeira protege o governo na apuração dos impostos e investidores em caso de cisão ou aquisição, mas não atende plenamente as necessidades dos usuários internos de uma organização.

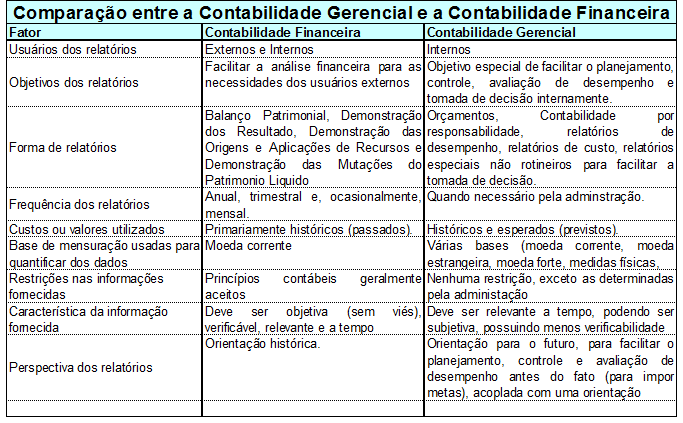

Assim separando muito bem as delimitações do ensino podemos definir a contabilidade financeira destinada para os usuários externos com regras e convenções e princípios estabelecidos em lei e a contabilidade gerencial destinada aos usuários internos e estabelecida de acordo as suas necessidades.

Apresentamos abaixo as principais diferenças entre a contabilidade financeira e a contabilidade gerencial

Assim a contabilidade gerencial volta-se para o processo interno produtivo tendo como a cadeia de valor e segregação das atividades para a real composição dos custos do processo produtivo e a formação do preço de venda.

Podemos assim resumir tecnicamente a contabilidade gerencial:

- Processo de identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informações financeiras utilizadas pela administração. (Associação Nacional dos Contadores dos Estados Unidos).

Finalizando entre a evolução histórica podemos percebe a origem na contabilidade financeira; sua evolução na contabilidade de custos; buscando novas divisas na contabilidade gerencial; controladoria e avaliação de empresas.

Empresas industriais no contexto global:

As empresas norte americanas e europeias, nos meados da década de 70, começaram a encontrar forte concorrência de empresas além do mar, que ofereciam produtos de alta qualidade a preços baixos. Redes globais para levantamento e desembolso de capital, para adquirir e transportar matérias primas e para distribuição de produtos acabados tem permitido os melhores fabricantes, de qualquer parte do mundo, ter acesso aos mercados domésticos de qualquer pais. Não faz muito tempo e bastava uma empresa ter custo e qualidade compatíveis em seus concorrentes domésticos. Uma empresa só poderá sobreviver prosperar se seus custos, sua qualidade e a capacidade de seus produtos forem tão bons quanto aqueles das melhores empresas do mundo.

Os sistemas tradicionais de custo que as empresas industriais têm usado por décadas para mensurar seus produtos estavam agora, entretanto, fornecendo informações altamente distorcidas. Esses sistemas falharam ao não atribuírem, acuradamente, os custos elevados e crescentes de seus recursos indiretos e de apoio exigidos para desenhar, produzir, negociar, vender e entregar produtos e serviços. Os erros introduzidos no sistema de custeio, que nem de longe refletiam os aspectos econômicos das operações atuais, foram os causadores de tomadas de decisões incorretas por parte dos gerentes, projetistas e operadores. Os engenheiros de produtos estavam projetando automóveis e instrumentos eletrônicos com excesso de componentes exclusivos e especiais e oferecendo opções em demasia. Esses projetos aumentavam gradualmente os custos de compra, de manuseio de materiais e de produção. Empresas tentaram atingir novos segmentos de mercado e novas regiões geográficas sempre aprenderam que as receitas adicionais dessas iniciativas falhavam, po r substanciais quantias, ao cobrir custos extras exigidos para projetar, produzir, entregar, vender e prestar serviços para esses novos segmentos e regiões.

Novas demandas para a informação gerencial contábil

Os gerentes das empresas industriais das empresas de serviços, com um ambiente muito mais competitivo, precisam ter informações precisas e relevantes sobre seus custos efetivos. Os gerentes das empresas industriais precisam ter informações para:

- Ajudar os engenheiros a projetarem produtos que podem ser fabricados eficientemente

- Avisar onde são necessárias melhorias de qualidade, eficiência e rapidez nas operações de produção

- Orientar das decisões sobre mix de produtos

- Escolher entre fornecedores alternativos

- Negociar com os clientes sobre preço, especificações do produto, qualidade e entrega dos serviços

Os gerentes das empresas precisam de medidas acuradas de custo e lucratividade de suas linhas de produtos, segmentos de mercado e de cada produto e cliente. Tanto os gerentes das empresas de serviços como os das empresas de industriais precisam de sistema de controle operacional que acentuem a melhoria de custos, a melhoria de qualidade e de redução de tempo de processamento das atividades de seus funcionários.

Assim sendo a contabilidade de custo fornece diversos modelos de gerenciamento dos consumos para apuração do custo de produção de um determinado produto ou serviço; cabe ao contador gerencial conhecer profundamente cada um destes modelos e sua utilização correlacionada a legislação vigente suas diferenças e necessidades para devida aplicabilidade na gestão empresarial.

Conforme a figura abaixo temos diversos modelos para a apuração do custo de produção. Entre eles:

Custeio variável direto: Neste modelo agrupamos somente as despesas variáveis e estritamente relacionadas a produção e tem como benefício de apropriar somente as despesas diretas operacionais, tais como: A matéria prima; os materiais complementares; a mão de obra direta de produção. A sua grande vantagem é a possibilidade de apurar a margem de contribuição unitária dos produtos ou serviços, um instrumento fundamental para determinar a formação do preço de venda e também as quantidades a serem comercializadas para cobrir os custos fixos de produção.

Custeio por absorção: Neste modelo todos os custos do processo produtivo são alocados ao produto tanto os diretos (variáveis) tanto quanto os indiretos (fixo); a vantagem é a composição integral do custo de produção de um determinado produto; com a desvantagem deste produto assumir por critérios de rateios as ineficiências dos gastos fixos que nem sempre tem relação direta a composição de produção.

Custeio ABC: Este modelo é alternativo ao modelo de absorção pois relaciona aos produtos somente as atividades diretas de produção, deixando de assumir atividades que não agregaram valor ao produto; sendo muito importante na utilização de reestruturação empresarial em conhecer a atual estrutura fixa e sua compatibilidade ao processo produtivo.

Assim temos alternativas para o gerenciamento do processo produtivo e a missão do contador gerencial é a de conhecer as virtudes e desvantagens destes modelos de custeio e utilizá-los da melhor forma possível para auxiliar os gestores em suas tomadas de decisão.

Prof. Alexandre Wander