Os conceitos de custos fixos e variáveis permitem uma expansão das possibilidades de análise da gestão empresarial; pois quando relacionamos a estrutura fixa analisando todos os seus componentes com as unidades a serem produzidas para cobrir estes custos estaremos determinando pontos importantes e fundamentais para um melhor acompanhamento de uma empresa em termos da gestão de compras; comercial e estrutura operacional, assim sendo a análise de custo/volume/lucro conduz a importantes conceitos: composição de custeio variável, margem de contribuição, ponto de equilíbrio e alavancagem financeira.

Custo variável

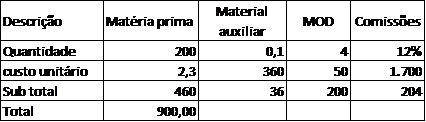

Representa os custos que variam de acordo ao volume de produção na intenção de atingir uma determinada quantidade de produtos que serão comercializados e possui estreita relação as vendas; ou seja, quanto maior o volume das vendas maior os custos variáveis e quanto menor o volume das vendas menor os custos variáveis e a sua identificação é visual pois faz parte da composição de um determinado produto; tendo na sua composição os seguintes ingredientes: Matéria prima; material auxiliar ou complementar; mão de obra direta e as comissões de vendas, estes itens oscilam em relação ao volume de produção em unidades para atender as vendas.

Os conceitos de custeio variável é uma evolução do custeio por absorção do tradicional modelo de deduzir das vendas o CUSTO DOS PRODUTOS VENDIDOS, sem analisar criteriosamente segregando os custos variáveis dos custos e despesas fixas.

Margem de contribuição:

Representa o quanto um determinado produto contribui para cobrir os custos e despesas fixas, sendo a diferente entre o preço de venda unitário e as despesas variáveis por unidade. Significa que em cada unidade vendida a empresa lucrará um determinado valor unitário para suportar suas despesas fixas.

Margem de contribuição e volume de produção/vendas

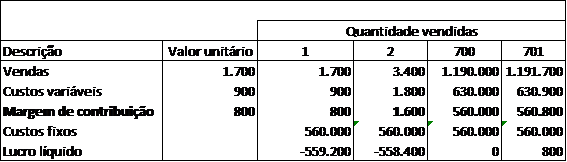

Partindo do pressuposto de que a venda de cada unidade de produto propicia uma contribuição unitária para cobrir os custos e despesas fixas e possibilita valores de lucro, começamos a entender a necessidade da empresas conhecer qual o volume de produção ela deverá produzir para cobrir os seus custos fixos e gerar lucro e neste conceito a margem de contribuição nos fornece dados importantes para a nossa análise e entendimento do ponto de equilíbrio operacional (quando a empresa produz um determinado volume que equilibra no mesmo valor suas despesas e custos fixos) não gerando nem lucro e nem prejuízo.

No quadro acima a empresa atinge o seu ponto de equilíbrio na produção de 700 peças e verifique que a partir da 701 peça o valor da margem de contribuição converte-se diretamente em lucro.

Então podemos resumir que: A margem de contribuição é uma informação fundamental para entendermos o quanto em volume uma empresa deverá produzir na intenção de efetuar a venda e assim suportar os seus custos e despesas fixas.

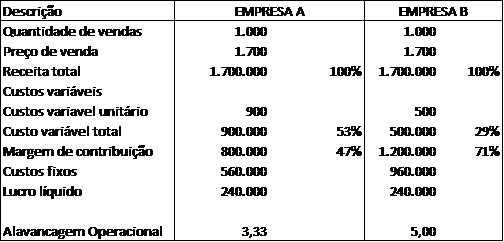

EMPRESAS COM CUSTOS VARIÁVEIS E CUSTOS FIXOS DIFERENTES

Analisando as duas empresas acima podemos observar que elas vendem a mesma quantidade de produtos ao mesmo preço e também geram o mesmo lucro líquido, porém possuem estrutura operacional diferentes; verifique que o custo variável da empresa A é maior do que o da empresa B e que também os custos fixos da empresa B é maior do que da empresa A;

Isto nos leva a seguinte conclusão: Empresa B é mais automatizada pois tem um maior custo fixo (depreciação) e em consequência disto possuir um menor custo variável que podemos entender como sendo a redução da mão de obra direta, visto que, as empresas comercializam o mesmo produto e vendem a mesma quantidade ao mesmo preço o que nos leva a conclusão que a qualidade dos seus produtos são similares e por este motivo utilizam a mesma quantidade de matéria prima e materiais auxiliares e o fator que diverge seria uma possível redução na mão de obra da empresa B pois ela possui maior maquinário.

Por este motivo, verifique que a margem de contribuição da empresa B é maior, pois tem um ganho na redução na mão de obra direta; entretanto os custos fixos é maior do que da empresa A e podemos concluir que a empresa B é mais arrojada pois investe mais em ativo imobilizado e em momento de retração de mercado a empresa B resolve com maior facilidade o seu problema promovendo demissão de funcionários e se adequando ao consumo do mercado; entretanto a empresa B por ser mais arrojada e ter investido mas em tecnologia não terá a mesma facilidade em termos de capacidade organizacional.

GRAU DE ALAVANCAGEM OPERACIONAL

Para isto temos uma ferramenta em finanças que chamamos de GRAU DE ALAVANCAGEM OPERACIONAL que é a medida de extensão de quantos custos fixos estão sendo usados dentro da organização. O termo alavancagem vem da física em atingir um resultado superior as nossas forças naturais tanto para mais ou para menos.

Apuramos o GAO (grau de alavancagem operacional) quando dividimos a margem de contribuição pelo lucro líquido, e quanto maior este índice maior a automatização da empresa.

O GAO também é útil para efetuarmos cálculos rápido de incremento ao lucro; pois tendo posse deste indicador qualquer oscilação em termos de volume de vendas; permanecendo todos os demais itens inalterados a multiplicação do aumento percentual pelo GAO será o incremente direto ao lucro da empresa.

Aumentando as vendas em 10% em ambas as empresas teríamos um aumento do lucro de 33% na empresa A e de 50% na empresa B; o incremento foi maior na empresa B pois o seu GAO é maior do que da empresa A.

Comprovando os cálculos através da DRE

Outro exemplo:

Alteração no preço de vendas permanecendo as demais variáveis intactas

Se houver possibilidade de alteração do preço de vendas para mais, o resultado líquido será afetado diretamente por este novo incremento ocorrido na receita líquida, como exemplo vamos demonstrar um aumento de preço na ordem de 2%, mantendo as demais variáveis inalteradas.

Verifique que um aumento de apenas 2% no preço de vendas e permanecendo as demais variáveis inalteradas provocou um aumento de 14% no lucro líquido da empresa.

Um bom estudo

Prof. Alexandre Wander

Custos variáveis e margem de contribuição