O estudo das metodologias do fluxo de caixa é importante para o nosso dia a dia, pois este modelo assume de uma forma completa a análise da variação do dinheiro ao longo do tempo, decorrente das entradas e saídas dos recursos financeiros.

Leia o paper e assista vídeo aula no vídeo logo abaixo:

Sendo útil para as seguintes aplicações:

- Análise dos empréstimos e financiamentos bancários para empresas nos seus projetos de expansão via BNDES;

- Análise dos investimentos efetuados nas empresas dos seus projetos de investimentos internos; o que denominamos em: ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS DE INVESTIMENTOS EMPRESARIAIS;

- Análise das empresas promoverem distribuição de dividendos aos seus acionistas;

- Análise dos desempenhos das ações das empresas negociadas nas Bolsas de Valores (Bovespa); e, finalmente

- Análise dos empréstimos e financiamentos bancários para pessoas físicas na compra de imóveis e veículos;

- Análise das prestações nas compras a prazo;

- Análise do recebimentos de aluguéis.

Quais os erros que cometemos quando não entendemos muito claro os conceitos do fluxo de caixa?

Destacamos alguns itens que poderão contribuir na nossa reflexão inicial.

- Comprar dívidas, ou invés de comprar bens;

- Acumular montante atrelados a bens que serão ainda pagos, ou invés de gerar capital através da economia de “renda” e investir a renda economizada a bens atrelados a “valor” que irão gerar riqueza futura;

- Promover um crescimento acelerado sem lastro dinheiro; ou invés de gerar dinheiro para depois promover um crescimento “modesto” e equivalente a nossa potencialidade de gerar caixa;

- Investir nas ações de empresas que possuem apenas “idéias” de crescimento; ao invés de investir nas ações de empesas “materializam idéias de crescimento” e que promovem criação de renda aos seus acionistas.

“O fator tempo e ansiedade é “crucial” ao nosso desgaste patrimonial; demoramos anos para economizar; e na ansiedade investimos em minutos nossas economias, sem qualquer análise prévia daquilo que estamos comprando ou investindo”. Tipo Maria vai com as outras: O cara lá falou que a BOVESPA vai a 300 mil pontos e lá vamos nós.

Construir e manter patrimônio, demanda tempo e principalmente conhecimento.

Assim, o Fluxo de caixa pode ser entendido como uma sucessão de recebimentos ou pagamentos, em dinheiro, previsto por um determinado período de tempo.

Na contabilidade, temos o famoso conceito do método de partida dobrada; de que para todo o “débito” tem um lançamento “credor” de idêntico valor, conceito desenvolvido pelo Frei Luca de Pacioli no seu livro publicado em 1494, tendo como premissa a igualdade de valor.

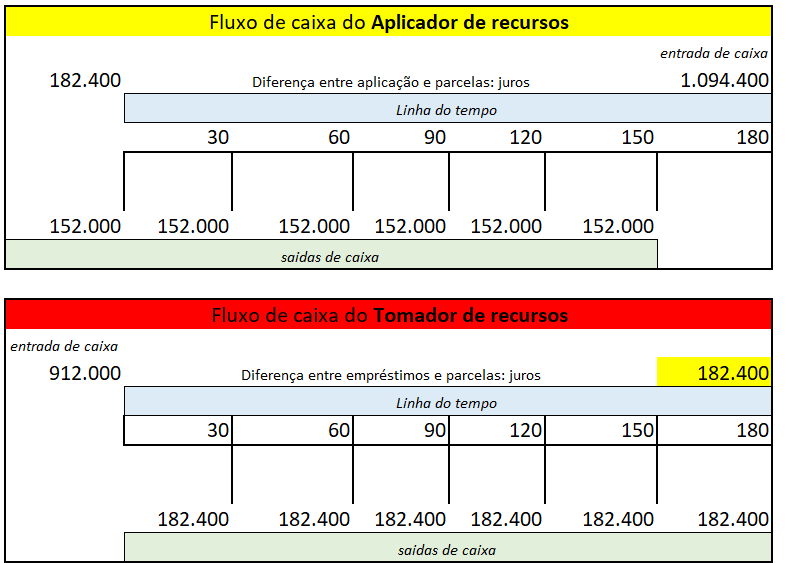

Na matemática financeira, quando avaliamos fluxo de caixa, temos a figura do “aplicador de recursos” e do “tomador de recursos”, e quando se avalia o comportamento destas duas figuras a igualdade de valor é algo raro acontecer; pois percebemos através do modelo do FLUXO DE CAIXA que a taxa da rentabilidade do investimento normalmente é infinitivamente inferior a taxa do custo do dinheiro do tomador de recursos. Justamente ai, reside a distância entre o sucesso e o insucesso entre as partes.

- O Aplicador de recursos aguarda a rentabilidade dos investimentos;

- O Tomador de recursos assume o compromisso do pagamento do valor emprestado.

Do lado esquerdo temos a figura do investidor com suas respectivas aplicações de caixa e que almeja no futuro conquistar seus ganhos financeiros. A diferença entre as aplicações das parcelas e o total pretendido, denomina-se “juros”

Do lado direito temos a figura do tomador de recursos que no momento “presente” ele tem a entrada do caixa, assumindo o compromisso de pagamentos das parcelas provenientes dos financiamento adquirido. A diferença entre os pagamentos das parcelas e o valor tomado no momento “zero”, denomina-se “juros”

Conceito de Juros: É a remuneração do capital emprestado, podendo ser entendido, de forma simplificada, como sendo o aluguel pelo uso do dinheiro, ou o “custo” do dinheiro.

Importante: Quando o valor presente de um fluxo de caixa resulta ao mesmo valor no futuro, ocorre uma equivalência financeira de fluxo de caixa.

O valor gerado no momento presente (PV) é o mesmo valor a ser gerado no futuro (FV), ocorrendo uma equivalência de valores do fluxo de caixa; e o que altera o valor do Capital para o Futuro; é a taxa negociada atrelada ao seu tempo.

Portanto, fica a dica: quando não ocorrer a equivalência de valores dos fluxos de caixa entre o seu valor presente e o seu valor futuro; em seus respectivos tempos; é porque a taxa não são semelhantes; o que pode prejudicar ou o “aplicador de recursos” ou o “tomador de recursos”.

Os fluxos de caixa podem ser verificados das mais variadas formas e tipos de termos de periódicos de ocorrência (postecipados, antecipados ou diferidos); de periodicidade (períodos iguais entre si ou diferentes); de duração (limitados ou indeferidos) e de valores (constantes ou variados)

Com o intuito de melhor estudar as formulações e aplicações práticas do fluxo de caixa, como um dos mais importantes temas da matemática financeira, o assunto será tratado separadamente. A primeira parte dedica-se ao estudo do fluxo de caixa uniforme, o qual apresenta uma característica de forma padrão. É entendido como modelo padrão de uma sucessão de pagamentos ou recebimentos.

Entre a periodicidade dos fluxos de caixa:

- Período de ocorrência: postecipados, antecipados e diferidos;

- Periodicidade: Periódicos e não periódicos;

- Duração: Limitados e indeterminados;

- Valores: Constantes e variáveis

- Postecipados: indica que os fluxos de pagamentos ou recebimentos começam a ocorrer ao final do primeiro intervalo de tempo. Por exemplo, não havendo carência, a prestação inicial de um financiamento é paga ao final do primeiro período do prazo contratado, vencendo as demais em intervalos sequenciais.

- Limitados: O prazo total do fluxo de caixa é conhecido a priori, sendo finito o número de termos (pagamentos e recebimentos). Por exemplo, um financiamento por 2 anos envolve desembolsos neste intervalo fixo de tempo, sendo consequentemente limitado o número de termos do fluxo de caixa (prestações de financiamentos)

- Constantes: indica que os valores dos termos que compõe o fluxo de caixa sal iguais entre si

- Periódicos: É quando os intervalos entre os termos do fluxo de caixa são idênticos entre si. Ou seja, o tempo entre um fluxo de caixa e outro é constante.

Entre os modelos das séries de pagamentos ou recebimentos iguais:

- Fator de acumulação de capital (FAC);

- Fator de formação de capital (FFC);

- Fator de valor atual (FVA);

- Fator de recuperação de capital (FRC).

Entre as siglas ou nomenclaturas:

- Capital;

- Montante;

- Taxa;

- Tempo.

Nos próximos temas estaremos avaliando os conceitos dos modelos das séries de pagamentos e recebimentos.

Um bom estudo

Prof. Alexandre Wander – Professor e consultor em gestão empresarial

Assista vídeo aula sobre o tema:

Material para download

CONCEITOS SOBRE FLUXO DE CAIXA

Cases a resolver sobre fluxo de caixa

Fontes de pesquisa com adequações as nossas aulas: Professores José Dutra Vieira Sobrinho e Alexandre Assaf Neto.