Os administradores, muitas vezes, querem saber qual o nível de produção com vendas subsequentes a serem realizadas para cobrir os custos e despesas fixas; visando assim analisar se a empresa possui capacidade produtiva suficiente para suprir tal desafio.

Na avaliação em rentabilidade o controller pode utilizar-se desta valiosa ferramenta em suas diversas vertentes; pois a análise do ponto de equilíbrio determina o volume de produção e vendas de uma empresa no qual o lucro do negócio iguala-se a zero.

A fórmula do ponto de equilíbrio correlaciona preço de venda, composição analítica dos custos variáveis visando a formação da margem de contribuição unitária; e esta por sua vez será o fator primordial para determinação da quantidade de produtos a serem produzidos e vendidos para cobrir os custos e despesas fixas.

Mas antes de analisarmos o modelo do ponto de equilíbrio gostaríamos de levá-los a seguinte reflexão:

Se uma empresa não consegue produzir e vender uma determinada quantidade de produtos para cobrir seus custos e despesas fixas; está empresa deverá:

- Analisar a potencialidade de consumo do mercado e o comportamento dos seus concorrentes;

- Rever o seu preço de venda;

- Analisar o custo de aquisição da sua matéria prima;

- Eliminar desperdícios no processo produtivo;

- Rever a sua estrutura fixa e administrativa.

Assim o conceito do ponto de equilíbrio trabalha na decomposição dos custos entre variáveis e fixos, onde:

Custo total = Custo variável + custo fixo

Como sabemos os custos variáveis estão estritamente ligados a qualidade técnica do produto e qualquer alteração na sua composição ou substituição irá refletir diretamente na qualidade do produto e será facilmente percebida pelo comprador.

Já o custo fixo guardada as devidas proporções são os custos de suporte ao processo produtivo, e neste ponto devemos intensificar na sua gestão quanto a real necessidade de sua utilização; pois este poderá sofrer alterações e dificilmente será percebida pelo mercado consumidor.

Um outro fator é que os custos variáveis são facilmente administrados; pois em caso de desaquecimento do mercado consumidor; ou seja interrompendo a produção, os custos varáveis decrescem na mesma proporção das vendas; já os custos fixos permanecem ali, aguardando um lucro para que eles sejam cobertos por este motivo os administradores devem dar especial atenção no momento dos investimentos, principalmente nos custos fixos.

Assim sendo a diferença entre o preço de venda e o custo variável por unidade é definida como margem de contribuição unitária. Se aumentarmos a produção e a venda em unidade os custos variáveis aumentariam na mesma proporção e o lucro variável refletirá este aumento. Este é o montante com que cada unidade produzida e vendida contribui para cobrir os custos fixos e obter lucro.

Assim o Ponto de Equilíbrio mostra quantas unidades a empresa deve produzir e vender para atingir o lucro zero e de posse deste lucro zero os administradores terão conhecimento pleno do preço de venda praticado no mercado e o quanto a empresa consumo de recursos para obter lucro e em caso de “guerra” com a concorrência pode trazer uma contribuição significativa de: até onde podemos chegar nas reduções dos nossos preços.

Um case para o nosso aprendizado: (Natura com valores e dados simbólicos)

A Natura na sua linha de produção EKOS, produz os seus produtos principais e foi solicitado a você, recém-contratado da empresa para apresentar o Ponto de equilíbrio da empresa e também o lucro líquido conforme os dados apresentados no quadro 01 abaixo.

Quadro 1

Em primeiro lugar vamos calcular a margem de contribuição unitária dos produtos; e como os custos fixos encontram-se individualizados por tipo de produto poderemos calcular a quantidade exata a ser produzidas e vendidas para suprir os custos e as despesa fixas departamentais por produto e de um modo muito simples:

Primeiramente devemos identificar o preço de venda e os seus custos variáveis, ou seja aqueles custos que compõem o processo produtivo e que oscilam de acordo a unidade produzida a serem vendidas, conforme apresentamos no quadro 02, abaixo:

Quadro 02

Agora de posse da margem de contribuição, poderemos calcular facilmente o ponto de equilíbrio dos produtos e de um modo simples, colocando no numerador os custos e despesas fixas e no denominador margem de contribuição unitária, e assim chegaremos a quantidade exata a ser produzida e vendida, conforme quadro 03 abaixo:

Quadro 03

Um modelo de comprovar nossos cálculos será em elaborar a demonstração do resultado projetada e assim certificar que o lucro líquido zero, justamente no momento em que a quantidade a ser produzida apresentada no quadro 03 resulta num lucro líquido igual a zero, conforme apresentamos no quadro 04 abaixo:

Quadro 04

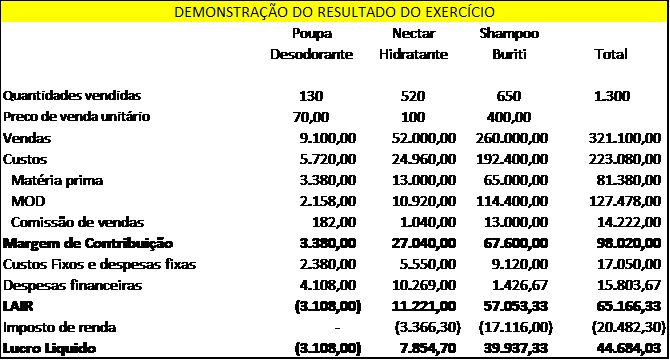

Outra etapa: apresentação do resultado realizado do nosso case:

Considerando as quantidades inicialmente projetadas no quadro 01, apresentamos abaixo o resultado da Natura e seus produtos, conforme quadro 05, abaixo:

Quadro 05

Analisando o quadro acima poderemos chegar nas seguintes conclusões:

A empresa obteve lucro além do seu ponto de equilíbrio em alguns produtos; mais precisamente nos produtos poupa desodorante e néctar hidratante; porém ficou abaixo do ponto de equilíbrio no shampoo buriti e observe que justamente no produto que apresenta a melhor margem de contribuição a empresa produziu e vendeu uma menor quantidade e nesta análise poderemos perceber a importância da interferência da controladoria com os outros departamentos da empresa (produção e vendas).

Um segundo exemplo:

CAPACIDADE PRODUTIVA e DIRECIONAMENTO DE PRODUÇÃO E VENDAS AOS PRODUTOS DE MELHORES MARGEM DE CONTRIBUIÇÃO

Agora vamos considerar que a empresa tenha uma capacidade produtiva de 1.300 toneladas ano disponível e podemos inverter as quantidades ao produto de maior margem sem alterar a capacidade produtiva disponível.

A empresa explorou em quantidade a ser produzida e vendida o produto de maior margem de contribuição e assim o lucro teve um incremento de 144% em relação ao resultado realizado no quadro 05.

Bom teremos novos pontos de reflexão sobre o modelo no objetivo de solidificarmos nossos conhecimentos.

Um bom estudo

Professor Alexandre Wander