Quando nos deparamos com empresas em fase de recuperação judicial em que todo investimento efetuado pelos acionistas foram consumidos pela operação, decorrente de fatores tais como: Lucro operacional negativo ou despesas financeiras acima do lucro operacional resulta num lucro líquido negativo que aos poucos consome todo o Patrimônio líquido dos acionistas até chegar a um ponto de tornar-se negativo.

A partir deste momento o Capital de terceiros (bancos) passa a financiar a operação da empresa, ficando totalmente inviável a aplicabilidade do indicador de rentabilidade do acionista, tal como o ROE (return on equity) indicador financeiro amplamente utilizado parar cálculo da rentabilidade do acionista.

O ROE é de muita utilidade, pois de um modo simples, através da divisão do lucro líquido pelo Patrimônio Líquido, podemos identificar a rentabilidade do capital investido pelos acionistas.

Sendo este, um indicador de muita utilidade no cálculo de construção de riqueza dos acionistas; pois indica a unidade percentual em decorrente dos investimentos efetuados na empresa; e podemos comparar esta rentabilidade com diversos segmentos de aplicação do mercado, tal como: poupança; ouro, imóvel e compararmos a rentabilidade da empresa com os concorrente e empresas de outros segmentos.

Porém, quando o Patrimônio Líquido é negativo; não existe mais a característica de Rentabilidade do acionista, e sim um período de reconstrução do capital investimento pelo acionista, pois todo o capital do acionista foi consumido pela operação empresarial tornando-se negativo.

Neste período, onde as empresas apresentam PL negativo, o que indicamos em é calcular a RENTABILIDADE da empresa tendo como parâmetro o LUCRO OPERACIONAL GENUINAMENTE GERADO PELA EMPRESA e dividi-lo pelo CAPITAL DE TERCEIROS (BANCOS); pois não existe CAPITAL PRÓPRIO financiando a empresa e quem manda no jogo neste momento, é o BANCO.

Quando o resultado desta “RENTABILIDADE”: lucro operacional dividido pelo Capital de terceiros for superior a taxa de capitação bancária (juros) indica um GRAU DE ALAVANCAGEM FINANCEIRA favorável a empresa e que aos poucos a situação poderá ser revertida, principalmente se o ciclo financeiro, onde consideramos os prazos de estoque (+) prazo médio de recebimento do clientes (-) para médio de pagamento aos fornecedores for inferior ao prazo médio de pagamento dos empréstimos bancários.

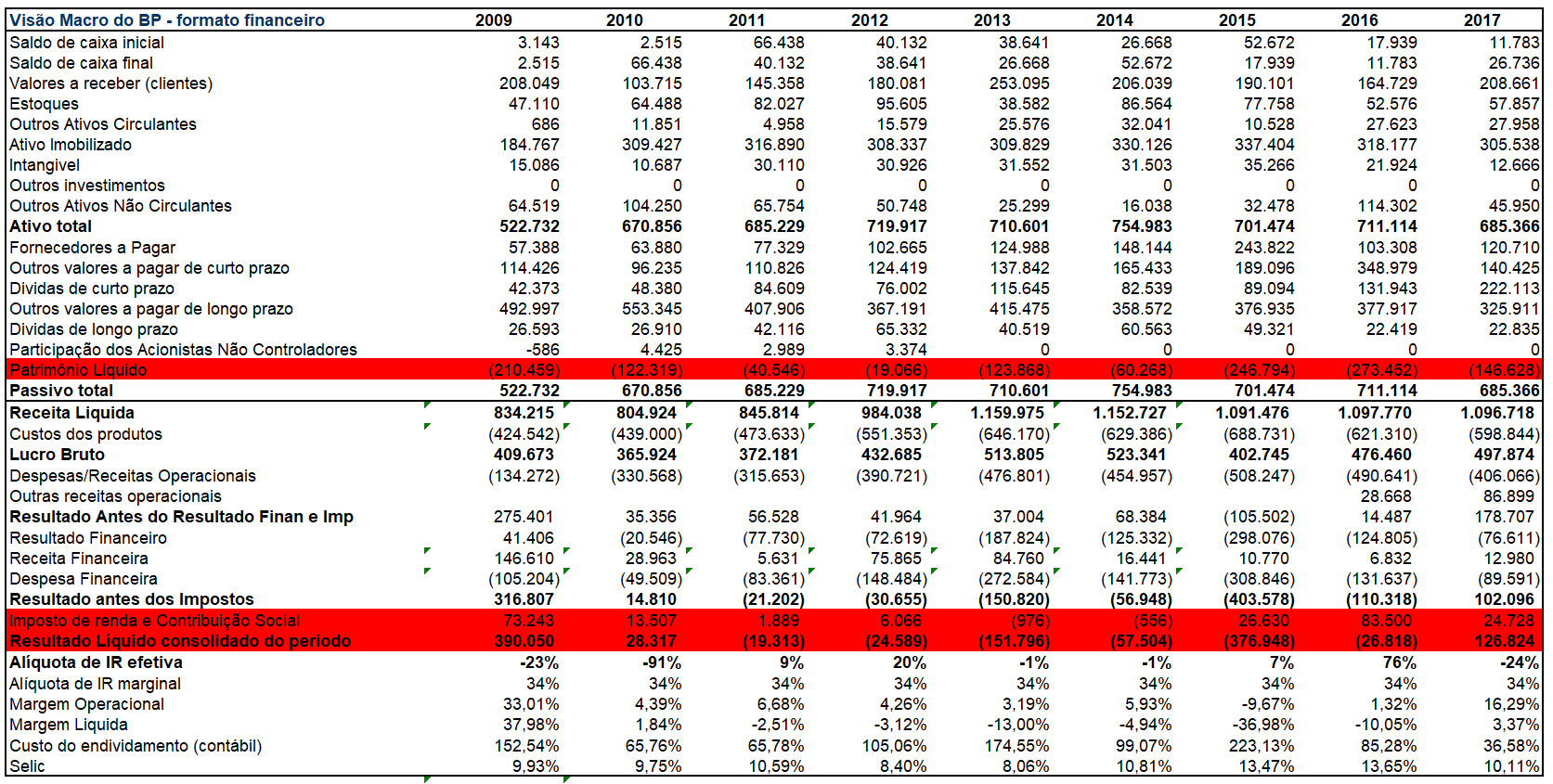

Vamos tomar como case de estudo a empresa BOMBRIL.

Verificamos no quadro abaixo que o Patrimônio líquido da empresa encontra-se negativo e que o CAPITAL DE TERCEIROS (financiamentos bancários) é quem financia a operação da empresa.

Quando dividimos uma base negativa de lucro líquido pelo patrimônio líquido negativo, erroneamente visualizamos uma RENTABILIDADE DO PATRIMÔNIO LÍQUIDO positiva de 40,34%, isto no ano de 2016.

A pergunta que se faz: Como podemos calcular uma rentabilidade de uma fonte de financiamento que já não tem força de financiar as operações da empresa?

Neste caso a melhor alternativa, segundo nossas percepção será calcular o LUCRO GERADO pela operação, antes das despesas financeiras e dividir este LUCRO OPERACIONAL pela sua única fonte de financiamento (a), neste caso: O BANCO e compararmos pelo custo do endividamento bancário (b) (despesas financeiras em relação ao capital de terceiros), se (a) for maior que (b) indica que a empresa vem tomando medidas assertivas de recuperação da sua saúde empresarial.

Verifique no quadro abaixo que o resultado da divisão do LUCRO OPERACIONAL DA EMPRESA pela sua única fonte de financiamento BANCOS em 2017 é de: 51,65%; e que o custo do endividamento bancário é de 36,58%; gerando um spread positivo para empresa de 15,07%.

Com o ciclo financeiro da empresa é de 44 dias; falta ainda um pequeno ajuste em reduzir este ciclo para 30 dias e dai sim teremos pela convicção de que num período de tempo a BOMBRIL irá recuperar, sem a necessidade de ingresso de capital próprio reverter a atual situação.

Verifique no quadro abaixo o início da recuperação os índices de liquidez em 2017.

Caso a empresa faça um ingresso de capital, onde os acionistas passem a acreditar neste momento de recuperação, a situação pode reverter-se imediatamente.

Verifique no quadro abaixo o cálculo errôneo com rentabilidade do acionista positivo, decorrente de duas bases negativas: LUCRO LÍQUIDO E PATRIMÔNIO LÍQUIDO.

Também verifique no quadro abaixo o calculo da RENTABILIDADE pela sua única fonte de financiamento: Os Bancos, comparando o lucro operacional gerado pela empresa e depois o cálculo do custo da dívida e o seu respectivo spread.

Um bom estudo

Prof. Alexandre Wander