RENTABILIDADE:

RENTABILIDADE: É a parte mais importante da análise financeira, pois objetiva mensurar o volume do capital investido em relação ao RESULTADO OPERACIONAL que estes investimentos geraram; e quanto correlacionamos estas duas bases podemos comparar empresas de qualquer segmento com qualquer tipo de investimento e efetuarmos análises com outros ativos do mercado, tais como: BOVESPA, CONCORRÊNCIA, OURO, SELIC, IMÓVEIS, etc.

Estes indicadores, de rentabilidade, visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões.

Podemos obter diversas relações entre as análises de lucratividade e de rentabilidade, objetivando aferir o comportamento da empresa junto ao setor, e frente as alternativas de investimento e financiamento.

Se uma empresa em seu conjunto de projetos apresentar uma rentabilidade acima da linha de mercado, ela pode ingressar financiamentos (capital de terceiros) dentro de sua operação; caso contrário ela deverá rever sua estratégia de fontes de financiamentos; pois um custo de financiamento bancário acima da força natural de uma empresa poderá causar sérios danos a sua saúde financeira.

Por este motivo, conforme mencionamos acima a importância de analisarmo o RESULTADO OPERACIONAL, antes de deduzirmos as despesas financeiras, objetivando assim analisarmos a empresa como se ela não tivesse o custo do endividamento bancário.

Neste tipo de análise o indicador que melhor contribuir é o ROI (return on investiments); ou o RETORNO DO INVESTIMENTO.

Por exemplo: Se uma empresa possuir um investimento total de R$ 10.000,00 (entre capital de giro e investimentos em ativo imobilizado) e o seu resultado operacional após os impostos gerou R$1.000,00 de lucro operacional anual; podemos dizer que o ROI da empresa foi de 10%.

Assim podemos comparar o desempenho da empresa com rendimentos de outros investimentos do mercado, tais como: POUPANÇA; OURO; IMÓVEIS; CONCORRENTE; SELIC; BOVESPA, etc. permitindo assim uma comparabilidade com o MERCADO.

ROI: RETURN ON INVESTIMENTS: Em finanças o ROI representa o volume de lucro gerado decorrente do capital investido numa empresa (o seu ativo operacional) e gerenciar e analisar criteriosamente o ROI é fundamental; sendo que a ausência desta gestão pode ser o divisor entre o sucesso e o fracasso de muitas empresas.

O ROI é um indicador resultante da divisão do LUCRO OPERACIONAL após os IMPOSTOS pelo ATIVO OPERACIONAL, ou seja, procuramos conhecer o desempenho do ATIVO OPERACIONAL independente da sua fonte de financiamentos, o que se analise aqui é o resultado genuíno de uma empresa como se ela não tivesse o endividamento bancário.

Quando analisamos o ROI analisamos apenas o lado esquerdo o BALANCO PATRIMONIAL (o seu ATIVO OPERACIONAL) sem preocupar-se com suas fontes de financiamentos.

Assim quando uma empresa investe no seu ATIVO OPERACIONAL o propósito é que ele gere o LUCRO OPERACIONAL através da comercialização dos seus produtos.

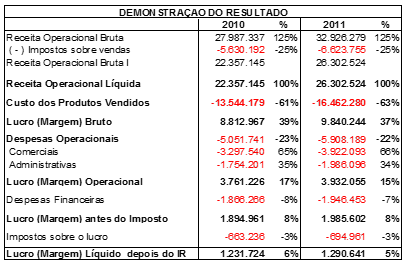

O demonstrativo contábil e financeiro que melhor apresenta o resultado da operação que apura o resultado da venda e a dedução dos custos e despesas é a DRE (demonstração do resultado do exercício); conforme apresentamos abaixo:

Verifique no quadro acima que o RESULTADO OPERACIONAL é o LUCRO OPERACIONAL da empresa, antes dos juros do FINANCIAMENTO BANCÁRIO e quando correlacionamos este número, após a dedução do IMPOSTO DE RENDA sobre o lucro, estamos apurando o resultando como se esta empresa não tivesse o FINANCIAMENTO BANCÁRIO e o seu respectivo juros do financiamento.

Assim a Demonstração do resultado (DRE) sem o custo do financiamento bancário seria o seguinte:

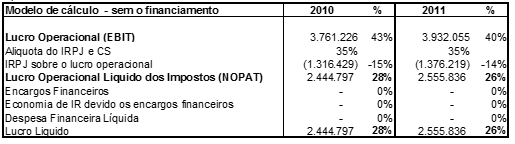

O resultado operacional deduzido o imposto chamamos de NOPAT e quando dividimos este valor pelo ATIVO OPERACIONAL chegamos no RETORNO DO INVESTIMENTO, ou do ATIVO OPERACIONAL.

Este indicador visa medir a saúde genuína de uma empresa, pois medimos o RESULTADO OPERACIONAL DEDUZIDO DOS IMPOSTOS (NOPAT) em relação ao VOLUME DO CAPITAL INVESTIDO NO SEU ATIVO OPERACIONAL, visualizando assim a RENTABILIDADE PURA da empresa, sendo como um FATOR IMPORTANTE para tomada de decisão se vale a pena TOMARMOS RECURSOS DE TERCEIROS para FINANCIAMENTO DOS ATIVOS;

Verifique nos quadros acima da DRE; que se a empresa não tivesse o endividamento bancário e por consequência o juros (despesas) correspondente a base de cálculo do imposto de renda seria de R$ 3.761,226 em 2010 e R$ 3.932.055 em 2011 e por consequência o imposto sobre o lucro seria de R$ 1.316.429 em 2010 e de R$ 1.376.219 em 2011; porém pela inclusão da despesa financeira a base de cálculo foi reduzida e também o imposto a pagar para R$ 663.236 em 2010 e R$ 694.961 em 2011; podemos visualizar que a despesa financeira contribuiu em reduzir o montante do imposto a ser pago ao governo devido a sua dedutibilidade na base de cálculo do imposto ao fisco.

Concluímos que a redução do imposto a pagar não teve como origem o lucro operacional gerado pelo ATIVO OPERACIONAL; mas sim, o juros provenientes do FINANCIAMENTO BANCÁRIO; podemos assim, melhor demonstrar o resultado do ganho tributário como um redutor na sua origem; a despesa financeira; conforme apresentamos no quadro abaixo:

Conceito das taxas de financiamento bancário:

Quando dividimos DESPESA FINANCEIRA BRUTA pela a origem do seu financiamento bancário que encontra-se registrada no BALANÇO PATRIMONIAL DA EMPRESA (no lado direito que denominado passivo) onde temos um valor de CAPITAL DE TERCEIROS de R$ 8.223.898 e quando dividimos os encargos financeiros de R$ 1.866,266 (sem considerar o benefício fiscal) chegamos a uma taxa bruta de 22,69%; porém quando consideremos o efeito da economia do imposto em sua origem (os encargos financeiros) e utilizamos a despesa financeira líquida de R$ 1.213.073 temos uma taxa de 14,75%.

Porém quando dividimos a DESPESA FINANCEIRA LIQUIDA (KI): considerando o efeito da enocomia do imposto em sua origem chegamos a uma taxa de 14,75%; sendo esta a base ideal para calcularmos o CUSTO DO FINANCIAMENTO BANCÁRIO a ser utilizado numa análise financeira.

Os modelos de cálculo que comprova a redução da taxa apresentamos a seguir:

Despesa bruta registrada na DRE: R$ 1.866.266,00 (x) 35% = R$ 653193,10 (benefício fiscal da despesa financeira bruta): R$ 1.866.266,00 (-) R$ 653.193,10 = R$ 1.213.073,00 (despesa financeira líquida)

Um outro exemplo: Taxa originalmente contratada: 22,69% (x) (1 – 35%) = taxa liquida: 14,75%.

Agora que entendemos os conceitos de despesa financeira bruta e líquida, sigamos em frente com um dos indicadores mais importante em FINANÇAS, o ROI:

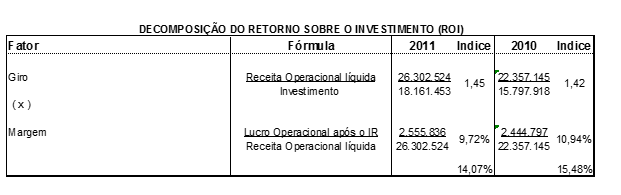

RENTABILIDADE DO ATIVO OPERACIONAL (ROI); Exemplificamos abaixo o cálculo do ROI:

A RENTABILIDADE DO ATIVO OPERACIONAL (INVESTIMENTO) o ROI apresentou-se em 15,48% em 2010 e 14,07% em 2011; este indicador nos indica que a empresa somente poderá tomar empréstimos bancários ao limite destes percentuais e também estar atenta ao tempo do vencimento dos empréstimos que não poderá ser inferior ao ciclo operacional da empresa (o prazo que a empresa demora para converter seus estoques em vendas e receber dos seus clientes).

ANALISE DA QUEDA DO ROI:

Verifique que o ROI de 2011 foi inferior ao ROI de 2010; e no cálculo sintético temos uma visão miope sem analisarmos sua principais variáveis; mas o método analítico (o dupont) nos permite uma visão ampla se a queda foi decorrente da estratégica operacional (vendas e custos) ou da estratégica financeira (potencialidade dos ativos); verifique a fórmula abaixo em sua decomposição:

Na fórmula analitica temos no numerador e no denominador a RECEITA LÍQUIDA; na primeira fase NOPAT / RECEITA LIQUIDA temos conceito de margem (como a empresa define seu preço de vendas e controla seus custos) e na segunda fase o conceito de giro (a potencialidade do INVESTIMENTO em gerar VENDAS) quanto maior o giro melhor os seus INVESTIMENTOS.

Analisando a RENTABILIDADE do INVESTIMENTO pelo método ANALÍTICO verificamos que o giro aumentou de 1,42 para 1,45 indicando uma maior potencialidade dos INVESTIMENTOS em gerar RECEITA; porém ocorreu uma queda na margem de 10,94% para 9,72% indicando que os custos aumentaram ou o preço de vendas reduziu.

Assim o ROI no modelo analítico revela com maior propriedade as dimensções de GIRO e MARGEM na construção da RENTABILIDADE DO INVESTIMENTO.

CONCEITOS DE ALAVANCAGEM:

No exemplo acima a saúde genuína decorrente do cálculo do ROI foi de 14,07% em 2011 e 15,48% em 2010 e o custo do endividamento bancário. já considerando o efeito dos impostos foi de 14,13% em 2011 e de 14,75% em 2010.

Verifique que em 2011 o custo do endividamento foi maior que a RENTABILIDADE DO INVESTIMENTO (ROI) e neste caso temos um efeito de ALAVANCAGEM NEGATIVA; pois o custo do BANCO é maior que a RENTABILIDADE NATURAL da empresa e asssim o NOPAT que será dividido em duas partes; BANCO e LUCRO LÍQUIDO DA EMPRESA; o CUSTO DO BANCO por ser mais ALTO levará vantagem sobre o lucro líquido que ficará na empresa.

- Assim sendo; se o custo do financiamento bancário for inferior ao ROI da empresa, compensa a tomada de recursos para financiar suas operações e a empresa terá uma alavancagem financeira positiva; caso contrário a alavancagem será negativa e poderá ao longo do tempo comprometer a saúde financeira da empresa.

Mas tenha certeza de uma coisa: se o ROI TIVER UMA RENTABILIDADE (ROI) DE 6% e você tomar recurso emprestado no BANCO A UMA TAXA DE 18%, ao longo do tempo a sua empresa vai QUEBRAR FINANCEIRAMENTE.

Para entendermos ou completarmos melhor esta equação; deveremos chegar ao final da nossa viagem e conhecermos um outro indicador: A RENTABILIDADE DO PATRIMÔNIO LÍQUIDO.

Como o NOPAT é um lucro que percente a duas fontes de financiamento; logicamente teremos que dividir este TODO em duas fatias aos seus detentores de capital: BANCO e PATRIMÔNIO LÍQUIDO.

No nosso exemplo, já certificamos que em 2011 a RENTABILIDADE DO INVESTIMENTO foi de 14,07% e o CUSTO DO FINANCIAMENTO BANCÁRIO foi de 14,13%; portanto a CUSTO DO FINANCIAMENTO BANCÁRIO foi superior a RENTABILIDADE DO INVESTIMENTO; ou seja; a parte menor (custo do financiamento bancário) foi maior que o TODO (rentabilidade do investimento) que será dividido em duas partes e por consequencia a outra parte da rentabilidade (a do patrimônio líquido) será menor que a RENTABILIDADE DO INVESTIMENTO e o CUSTO DO FINANCIAMENTO BANCÁRIO, temos neste exemplo um grau de alavancagem financeira NEGATIVA.

Vamos estudar o ROE (rentabilidade do PATRIMÔNIO LÍQUIDO ou EQUITY)

ROE (RETURN ON EQUITY) KE: Indica a rentabilidade do PATRIMÔNIO LÍQUIDO, onde comparamos a última linha da DEMONSTRAÇÃO DO RESULTADO (LUCRO LÍQUIDO) com a ÚLTIMA LINHA DO BALANÇO PATRIMONIAL (PATRIMÔNIO LÍQUIDO) ou CAPITAL PRÓPRIO DO ACIONISTA.

Ou seja, comparamos o lucro depois que TUDO FOI DEVIDAMENTE PAGO com o INVESTIMENTO DOS ACIONISTAS.

Verifique que a RENTABILIDADE do PATRIMÔNIO LÍQUIDO foi de 14,02% e menor que a rentabilidade do INVESTIMENTO de 14,07% e também menor que o custo do FINANCIAMENTO BANCÁRIO de 14,13%.

Neste nosso exemplo; pelo custo do FINANCIAMENTO ser maior que a RENTABILIDADE DO INVETIMENTO compromete a RENTABILIADE DO PATRIMONIO LÍQUIDO.

Para compreendermos melhor, o encaminhamento das RENTABILIDADE,temos uma outra fórmula analítica que partindo da RENTABILIDADE DO INVESTIMENTO (ROI); e amarrando com o CUSTO do ENDIVIDAMENTO BANCÁRIO em relação a sua relação de particiação das partes (RELAÇÃO DEBITY/EQUITY) podemos analisar e também chegarmos a RENTABILIDADE DO PATRIMONIO LÍQUIDO.

Vamos entender antes o conceito de RELAÇÃO DEBITY/EQUITY:

RELAÇÃO DEBITY/EQUITY: É o resultado da divisão entre o capital de terceiros (dinheiro do banco e o capital próprio (dinheiro do acionista); quanto maior esta relação (resultado) maior o risco da empresa e do acionista; pois a empresa o projeto terá que gerar recursos para suprir as despesas e custos operacionais e também para pagamento dos juros do Financiamento bancário.

Com os dados acima podemos chegar ao ROE na sua fórmula analítica partindo do ROI

ROE = ROI + (ROI – KI). D/E

ROE = 14,07% + ((14,07% – 14,13%) (x) 0,97))

ROE = 14,02%

No exemplo acima podemos concluir que quanto maior o CUSTO DO FINANCIAMENTO BANCÁRIO em relação a RENTABILIDADE NATURAL DO INVESTIMENTO o ROI; atrelada a maior participação do CAPITAL DE TERCEIROS em RELAÇÃO ao PATRIMÔNIO LÍQUIDO;; menor será a RENTABILIDADE DO PATRIMONIO LÍQUIDO.

Assim em FINANÇAS temos um longo percurso de aprendizado no objetivo de compreender como os indicadores se entrelaçam entre si e nos permite tomada de decisão para PROTEGER O CAPITAL INVESTIDO PELOS ACIONISTAS.

Material elaborado por:

Prof. Alexandre Wander de Oliveira

dúvidas ou sugestões:

awander@gecompany.com.br