Olá, sejam bem vindo a reflexão de um dos principais demonstrativos financeiros da Contabilidade: A Demonstração do Fluxo de caixa, abaixo estaremos apresentando as principais definições, utilizando uma linguagem prática e reflexiva ao modelo das aulas que ministramos aos nosso alunos.

Mas, antes de iniciarmos nossas reflexões sobre a DFC é importante avaliarmos sua origem e correlação com 02 famosos demonstrativos financeiros:

- O Balanço Patrimonial, e

- A Demonstração do Resultado do Exercício.

O Balanço Patrimonial, demonstra numa determinada data a situação econômica de uma empresa nas alocações dos recursos financeiros utilizados para a “construção” de uma empresa, e também evidencia as origens destes recursos, se foram do Capital Próprio (dos acionistas) ou de capital de terceiros (bancos e fornecedores).

“Isto descrito acima numa linguagem simples; tendo interesse de expandir seus conhecimentos numa linguagem técnica, acesse o nosso link em: educacional, contabilidade (entendendo os demonstrativos contábeis)”.

A Demonstração do Resultado do Exercício, detalha de uma forma sintética, a Receita gerada num determinado período e suas deduções, ou consumo de recursos que sempre estão atrelados consumo de recursos financeiros provenientes do “CAIXA” da empresa; até visualizarmos finalmente o “Lucro líquido do período”.

A DRE entre suas utilidades e de muita importância, demonstra como uma empresa elabora seus preços de vendas e controla seus custos e despesas administrativa e comerciais até chegar no lucro líquido.

Vamos avaliar um pouco sobre: A contribuição da Demonstração do Fluxo de caixa:

Conforme descrito no CPC 03 as informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis (Balanço Patrimonial e Demonstração do Resultado do Exercício), proporciona informações que permitem que os usuários avaliem as mudanças nos ativos líquidos da entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua capacidade para mudar os montantes e a época de ocorrência dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades.

A contribuição valiosa da DFC (demonstração do fluxo de caixa) é de apresentar como os gestores administram o lucro líquido apurado na DRE (demonstração do resultado do exercício); na potencialidade da empresa simplesmente: “gerar caixa”, pois muitas empresas “geram lucro”, mas nem de longe “geram caixa”.

Como assim, me explica melhor esta definição?

Imagina se você tivesse um salário de R$ 25.000,00 mil reais; porém o eu gastos mensal entres despesas e investimentos totalizasse R$ 30.000,00 mil reais. Pergunta: Quanto você gera de caixa? R$ 5.000,00 reais negativo, concorda? Porém num passado não muito distante, você tinha um salário de R$ 5.000,00 mil reais, e os teus gastos e investimentos totalizavam R$ 3.500,00. Pergunta: Quanto você gera de caixa? R$ 1.500,00 reais positivo, correto?

Justamente isto que, normalmente acontece com as empresas que são administradas pelo lucro líquido e não avaliamo o quanto deste lucro está sendo consumido pela empresa para atingir metas de crescimento. Fazer com que o lucro liquido apurado na DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO chegue ao “caixa” de uma empresa, tem uma distância muito grande e demanda uma forte capacidade de gestão dos administradores.

Vamos estudar um pouco sobre a estrutura e composição da demonstração do fluxo de caixa?

O Fluxo de caixa consiste nas entradas e saídas de um determinado investimento, que são consequência mutações patrimoniais e que são avaliadas pelas seguintes fases:

- Atividades operacionais;

- Atividades de investimentos;

- Atividades de financiamentos.

Atividades operacionais, são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

Atividades de investimentos, são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

Atividades de financiamentos, são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

Quando efetuamos uma avaliação da DFC (demonstração do fluxo de caixa); procuramos entender, o motivo que o caixa se alterou? buscando responder onde foi para o lucro liquido gerado demonstrado na DRE (demonstração do resultado do exercício). O caminho mais simples a percorrer é avaliar a estrutura patrimonial inicial da empresa de um determinado período e a estrutura patrimonial final desta mesma empresa num outro período.

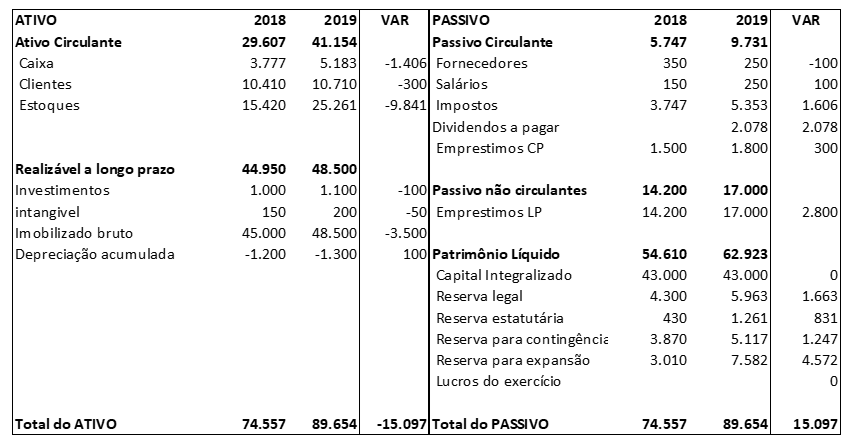

Que tal arriscar efetuar uma avaliação sobre o que ocorreu com a empresa, avaliando os quadros acima, vamos tentar?

Observe que: em 2019, ocorreu uma redução do tamanho do quadro do ativo circulante, um aumento no tamanho do quadro do ativo permanente, um aumento no tamanho do quadro do passivo circulante e uma redução no tamanho do quadro do patrimônio líquido.

Assim podemos chegar a seguinte conclusão: A empresa teve prejuízo no ano de 2019, devido a redução do tamanho do quadro do Patrimônio líquido; mesmo assim procedeu investimentos no Ativo Permanente comprando novos equipamentos e como o lucro foi negativo foi necessário efetuar captação de recursos no curto prazo, através de financiamentos bancários atrelados a juros.

Avaliando também os quadro acima, podemos concluir o seguinte: Todo aumento no grupo do ativo representa investimentos de recursos do caixa e toda redução no grupo do ativo representa origem de recursos para o caixa e na contrapartida: Todo aumento no grupo do passivo representa origens de recursos para o caixa e toda redução no grupo do passivo representa investimentos de recursos do caixa.

Exemplos das movimentações no ATIVO:

Redução do nível dos estoques de um ano para o outro ano, representa um menor volume de recurso financeiro alocado nos estoques, contribuindo positivamente para o caixa da empresa, portanto uma origem de recursos decorrente da melhor gestão de compras da empresa.

Aumento do nível dos estoques de um ano para o outro ano, representa um maior volume de recursos financeiros alocados nos estoques, contribuindo negativamente para o caixa da empresa, portanto uma aplicação de recursos.

Redução do nível do ativo permanente de um ano para o outro, representa um menor volume de recurso financeiro alocado no imobilizado, contribuindo positivamente para o caixa da empresa, portanto uma origem de recurso decorrente da venda de um ativo imobilizado “não operacional”.

Aumento do nível do ativo permanente de um ano para o outro, represente um maior volume de recurso financeiro alocado no imobilizado, contribuindo negativamente para o caixa da empresa, portanto uma aplicação de recurso decorrente da compra de um novo equipamento.

Exemplos das movimentações no PASSIVO:

Redução no nível dos fornecedores a pagar de um ano para o outro, representa um menor volume investido dos fornecedores na empresa, contribuindo negativamente para o caixa da empresa, portanto uma aplicação de recursos do caixa decorrente dos pagamentos a vista, ou num menor prazo de pagamento concedido pelos fornecedores.

Aumento no nível dos fornecedores a pagar de um ano para o outro, representa um maior volume investidos dos fornecedores na empresa, contribuindo positivamente para o caixa da empresa, portanto uma origem de recursos decorrente do aumento do volume das compras a prazo, ou postergação do prazo de pagamento concedido pelos fornecedores.

Redução no nível dos empréstimos e financiamentos de um ano para o outro, representa um menor volume investido pelos bancos na empresa, contribuindo negativamente para o caixa da empresa, portanto um aplicação de recursos do caixa decorrente dos pagamentos dos financiamentos ao banco, na utilização dos recursos do caixa.

Aumento no nível dos empréstimos e financiamentos de um ano para o outro, representa um maior volume investido pelos bancos na empresa, contribuindo positivamente para o caixa da empresa, portanto, uma origem de recursos ao caixa, decorrente da entradas dos financiamentos bancários, favorecendo positivamente o caixa.

Exemplificamos no quadro abaixo, os principais grupos do Balanço Patrimonial e através das setas, os movimentos das origens e aplicações dos recursos da empresa.

As setas para baixo representam origens de recurso e as setas para cima representam aplicações de recursos.

Assim:

No quadro abaixo, apresentamos com dados hipotéticos o balanço patrimonial de uma determinada empresa do ano de 2018 ao ano de 2019 e também a Demonstração do resultado do exercício do ano de 2019 e a demonstração do fluxo de caixa do ano de 2019.

O Balanço Patrimonial

A demonstração do resultado do exercício:

A demonstração do fluxo de caixa pelo método indireto:

Num breve resumo sobre as atividades da empresa podemos concluir: A empresa gerou um lucro líquido antes do imposto de renda e contribuição social no valor de R$ 15.774 milhões e adicionando depreciação e despesas financeira um FLUXO DE CAIXA OPERACIONAL no valor de R$ 17.333 milhões e ocorreu investimento no ativo operacional no valor de R$ 15.377 milhões e no imobilizado no valor de R$ 3.650 milhões o que conduziu a empresa a “buscar” recursos de terceiros dos bancos no valor de R$ 3.100 milhões, para resultar num incremento de caixa no valor de R$ 1.406 milhões.

Ou seja, todo FLUXO DE CAIXA OPERACIONAL foi consumido pelos incrementos no capital de giro e no imobilizado e o incremento do saldo do caixa foi decorrente de novos empréstimos e financiamentos.

Um bom estudo

Alexandre Wander de Oliveira – Professor e consultor em gestão empresarial

Case para resolução FIBRIA