Desconto comercial ou desconto por fora: Nesta metodologia, define-se que a base para calcular o “desconto” de um título é o valor futuro, que denominamos como Montante, assim a base para o desconto leva consigo os “juros” acumulados do período.

As formulação matemática do desconto comercial não é semelhante ao modelo do sistema de capitalização simples quando realizamos uma aplicação financeira, e sendo uma base maior que chamamos de Montante (capital mais juros), não existe uma equivalência conceitual, tanto para a empresa que procede o desconto de um título, tanto quanto, a empresa que procede a aplicação de um valor em busca de um rendimento futuro.

Apenas as siglas recebem uma nomenclatura diferente, até mesmo em relação ao modelo do desconto racional, para entendermos de um modo claro, quando estamos num ambiente de desconto de duplicatas entre o modelo comercial e o racional.

Inclusive a nomenclatura da taxa recebe uma sigla diferente da nomenclatura do modelo racional, e passamos a chamá-la de “taxa de desconto periódica”.

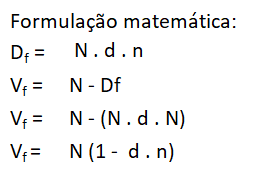

Dentre a formulas matemáticas , que nos ajudarão a efetuar nossos procedimentos de cálculos, apresentamos abaixo;

Como na maioria das vezes, o que temos é sempre o valor nominal de um título, para calcularmos o valor do desconto ao seu valor nominal, utilizamos a seguinte formulação matemática:

Verifique que o valor do desconto é o valor nominal do título, não ocorrendo neste modelo a descapitalização do desconto apurado em busca do seu valor presente, ficando um valor maior descontado pelo banco e um valor menor a ser liberado ao cliente.

Podemos então definir, já neste momento que a taxa declarada no momento negociado não é a mesma taxa efetiva da operação.

Concorda que a taxa efetiva desta operação é maior do que a taxa negociada, pois o valor liberado ao cliente é menor do que deveria ser, pelo fato de estarmos utilizando, neste modelo o valor nominal ou o Montante, para procedermos o desconto, ao invés de utilizarmos o valor do resgate, como fazemos no modelo racional?

E assim não existe equivalência de capital entre a empresa que procede o desconto de duplicatas com a empresa que efetua a aplicação de um numerário?

Vamos comprovar a teoria apresentada?

Vamos lá com alguns exemplos:

Um titulo no valor nominal de R$ 80.000,00 é descontado 3 meses antes do seu vencimento a uma taxa negociada de 4,5%, pede-se: determinar o valor do desconto comercial deste título.

Agora vamos apurar a taxa efetiva desta operação?

Verifique no quadro acima, que a taxa efetiva resultou em 5,20%, enquanto que a contratada no momento do desconto foi de 4,50%, e o valor do desconto desta operação é de R$ 10.800,00 enquanto que no modelo do desconto racional é de R$ 9.515,42 devido a base do desconto no modelo comercial ser o valor nominal do título, diferente do modelo racional que utiliza-se o valor de resgate do titulo.

Verifique abaixo, o conceito com uma empresa que pretende aplicar um título ao mesmo procedimento

Agora vamos comparar conceitualmente, com quem pretende fazer uma determinada aplicação bancária para que lá no futuro este investidor venha ter um montante no valor de R$ 80.000,00 ao prazo de 3 meses, considerando que a taxa mensal negociada de aplicação também seja de 4,5% ao mês. Pergunta-se quanto eu deveria aplicar hoje para atingir o montante proposto de R$ 80.000,00.

Verifique no quadro acima, que não existe uma equivalência de capital entre a empresa que procede o desconto e entre a empresa que efetua aplicação de um recurso financeiro e as taxas não são equivalentes.

A partir dai, pelas fórmulas apresentadas e o conhecimento do conceito da metodologia do regime de capitalização simples, você está em plena condições para a resolução dos casas abaixo.

Exercícios para resolução

- Calcular o valor do desconto comercial “por fora” de um título de R$ 25.500,00, com vencimento para 90 dias, à taxa de 3,5% ao mês.

- Calcular a taxa mensal de desconto comercial “por fora” utilizada numa operação de 160 dias, cujo valor de resgate do título é de R$ 46.000,00 e cujo valor atual é de 45.880,00.

- Sabendo-se que o desconto de um título no valor de R$ 6.800,00 resultou em um crédito de R$ 6.000,00 na conta do cliente, e que a taxa cobrada pelo banco é de 3,5% ao mês, calcular o prazo do título.

- Uma duplicata no valor de R$ 70.000,00 com 90 dias a decorrer até o seu vencimento, foi descontada por uma banco à taxa de 2,70 ao mês. Calcular o valor líquido entregue ou credita ao cliente.

- Calcular o valor do desconto comercial de um título de R$ 100.000,00 com 115 dias a vencer, sabendo-se que a taxa de desconto é de 3% ao mês.

- Sabendo-se que o desconto de uma duplicata no valor R$ 25.000,00 com 150 dias a vencer, gerou um crédito de R$ 22.075,06 na conta do cliente, determinar a taxa mensal de desconto, de acordo com o desconto comercial.

- Um título de R$ 140.000,00 foi descontado a taxa de 33% ao ano, 5 meses antes do seu vencimento. Determinar o valor líquido entregue ao seu portador, de acordo com o conceito do desconto comercial.

- Determinar o valor nominal ou de face de um título, com 144 dias para o seu vencimento, que descontado a taxa de 48% ao ano proporcionou um valor atual (liquido creditado) de R$ 48.784,00. Sabe-se que a operação foi efetuada de acordo com o conceito do desconto comercial.

- Sendo de R$ 3.419,44 o valor do desconto comercial de uma duplicata, descontada a taxa de 3,55% ao mês, 120 dias antes do seu vencimento, calcular o valor do seu desconto.

- Sendo de R$ 2.800,00 o valor do desconto comercial de um título, cujo valor de face seja igual a R$ 16.000,00, determinar o valor do seu desconto racional, a taxa de 3,55% ao mês.

Fonte de pesquisa:

- Matemática Financeira

- prof. José Dutra Vieira Sobrinho

- Editora Atlas