O processo de AVALIAÇÃO DE EMPRESAS consiste em avaliar a potencialidade de uma empresa gerar lucro é importante definirmos primeiramente um ponto de partida para entendermos se realmente este lucro gerado encontra-se de acordo as expectativas dos provedores de capital

Todo investimento tem uma origem de recursos e num mundo amplamente inserido ao mercado financeiro não podemos nos deixar a entender que os recursos investidos pelos acionistas e bancos são “gratuitos”, ou seja livre de uma remuneração mínima que compense o “risco” do negócio.

As empresas, normalmente são avaliadas pelo LUCRO GERADO apurado com as informações provenientes da DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO a DRE; e nos permite uma visão um pouco mais ampla quando dividimos o lucro gerado no período pela quantidade das ações constituída pela empresa na integralização do capital efetuado pelos acionistas, chegando assim no famoso: lucro por ação, uma boa medida de avaliação unitária do lucro gerado e que será, provavelmente distribuído aos acionistas.

Nas empresas listadas nas bolsa de valores o índice Preço/Lucro, que no seu numerador apresenta o valor de patrimônio líquido por ação, de acordo com a sensibilidade do mercado e no seu denominador medido pelo LPA (lucro por ação) e nos apresenta assim, o payback ou o tempo de recuperação do investimento efetuado quando da compra das ações ao seu valor unitário.

A titulo de exemplo, vamos considerar o seguinte cenário:

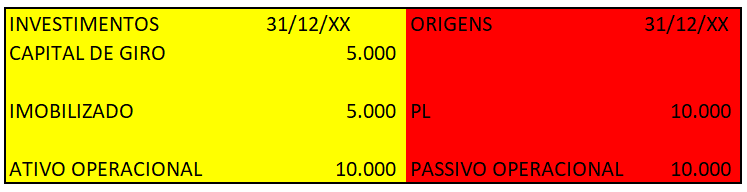

Uma empresa de manufatura, foi constituída por R$ 10.000 milhões, sendo 50% no seu capital de giro e 50% no seu ativo imobilizado e toda origem dos recursos foi financiada somente pelos acionistas (capital próprio).

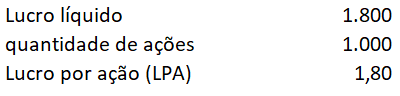

Considere ainda, que a empresa, apresentou um lucro líquido após os impostos no valor de R$ 1.800,00 e que a mesma tenha um total de 1.000 de ações em circulação.

Assim o lucro por ação da empresa será de R$ 1,80.

Considere também que o valor da ação no mercado de capitais encontra-se na data de hoje em R$ 52,00 o preço por ação.

O índice P/L é a relação entre preço de mercado por ação e o lucro por ação

Ao nosso modelo, caso a empresa, venha manter ao longo do tempo, o valor constante de R$ 1,80 de lucro anual por ação e o mercado também venha manter constante a sua precificação, o tempo médio de recuperação deste investimento, quando avaliamos unicamente pelo lucro gerado (ou o dividendo) a ser distribuído aos seus acionistas, o tempo será de 28,8 anos.

As empresas jovens e de alto crescimento (e de alto risco), o índice P/L tendem a serem maiores, e este comportamento pode ser explicado por alguns fatores:

1) Os investidores “acreditam” nos projetos da empresa jovem e antecipam suas compras, causando uma elevação no preço do mercado, mesmo que os lucros ainda não se traduziram na operação.

2) Anúncios na mudança da gestão, principalmente quando uma empresa adminstrada por executivos de “renome”, adquirem uma empresa mal administrada e que amargura prejuízos ou lucro abaixo da média e o mercado, acreditando nas medidas de reestruturação, antecipam suas compras, também causando “euforia” e elevação no preço das ações no mercado de capital.

Assim, a medida que no decorrer do tempo a empresa passa a gerar mais lucro com o mesmo número de ações em circulação o LPA aumenta e se o preço de mercado ficar constante o índice P/L tende a reduzir.

Modelo de precificação dos ATIVOS OPERACIONAIS e o Lucro por ação.

Nos diversos modelos de risco e retorno em finanças, o modelo de precificação dos ATIVOS OPERACIONAIS, consiste em definir previamente uma taxa atrelada ao risco dos ATIVOS OPERACIONAIS.

No modelo de risco de ATIVOS de CAPITAL (CAPM), em que há apenas uma fonte de risco de mercado contida na carteira de mercado, vamos definir, neste momento que a empresa tenha apenas uma FONTE DE FINANCIAMENTO, a do CAPITAL PRÓPRIO, e que o risco do acionista, por ser uma empresa JOVEM de de alto crescimento tenha sido definido em 18%.

Definição do lucro esperado pelos acionistas:

Como o lucro líquido gerado, de acordo com o exemplo acima foi de R$ 1.800 a empresa atingiu na medida certa a expectativa do mercado e neste modelo, acreditamos de que não teremos alteração n o valor das ações no mercado de capitais.

Um dos famosos indicador em FINANÇAS é o ROE (return on equity), que consiste dividir o lucro líquido gerado no período pelo valor investido pelos acionistas, que consta no PATRIMÔNIO LÍQUIDO da empresa

Considere, agora que o lucro líquido gerado pela empresa, foi de R$ 1.000 e que o acionista manteve a mesma expectativa de retorno do seu investimento em 18%.

O ROE foi de 10%, enquanto que a taxa minima de atratividade do acionista foi de 18%

O retorno do acionista (ROE) ficou abaixo em 44,44% de sua expectativa e em pontos percentuais de 8% (distancia) entre o esperado e o realizado, assim podemos entender que as ações comercializadas na bolsa de valores, poderá ter uma desvalorização de 8% no mínimo.

Resumo da aula ministrada no curso de Pós Graduação da FAAP em São Paulo, no curso de Gestão Empresarial em 2009.

Um bom estudo

Prof. Alexandre Wander