O coeficiente de financiamento pode ser entendido como um fator financeiro constante que, ao multiplicar-se pelo valor presente de um financiamento, apura o valor das prestações.

Esses coeficientes são amplamente utilizados na prática, sendo importante o seu manuseio. As operações de financiamento pelo crédito direito ao consumidor – CDC, e as operações de arrentamento mercantil, constituem-se em aplicações práticas importantes desses fatores.

Coeficiente de financiamento para fluxos de caixa uniformes:

Nesse caso, o coeficiente é desenvolvido a partir de um modelo padrão dos fluxos de caixa adotado pela matemática financeira.

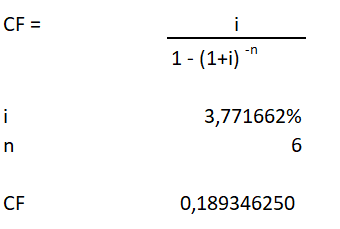

Por exemplo, admita que uma instituição financeira divulgue que seu coeficiente para financiamento a ser liquidado em 6 prestações mensais, iguais e sucessivas atinge atualmente 0,189346 (utiliza-se geralmente 06 casas decimais).

Em consequência, um financiamento de $ 16.000,00 envolve o pagamento de 6 prestações mensais e iguais de $ 3.029,54, ou seja:

PMT = PV x Coeficiente de Financiamento

PMT = $ 16.000,00 x 0,189346 = $ 3.029,54

O coeficiente de financiamento é desenvolvido a partir da fórmula:

Coeficiente de financiamentos para séries não periódicas:

Conforme foi demonstrado, o coeficiente de financiamento para séries uniformes (modelo-padrão) é obtido a partir da identidade de cálculo do valor presente, ou seja:

FV = PMT x FPV (i,n)

O desenvolvimento do fator financeiro nesses condições implica a determinação de prestações periódicas (intervalos de tempo entre as prestações sempre iguais), iguais (de mesmo valor), sucessivas e finitas.

No entanto, certas operações financeiras envolvem a apuração de prestações iguais e finitas, porém com intervalos de ocorrência desiguais. Por exemplo, um financiamento pode prever resgates em 3 prestações iguais, porém vencendo a primeira ao final do 1 mês, a segunda ao final do 4 mês e a terceira ao final do 9 mês.

Graficamente, essa situação é representada da seguinte forma:

Como não se constitui em série uniforme definida no modêlo padrão (os fluxos não são periódicos) não é possível utilizar-se a fórmula direta de valor presente para todos os fluxos de caixa. As prestações devem ser atualizadas uma a uma, constituindo-se o seu somatório no valor presente da série. Isto é:

Logo, pode-se representar o coeficiente de financiamento para fluxo de caixa não periódicos como o inverso dos FAC (i,n) de cada prestação. Assim, para o exemplo em consideração, tem-se:

F0nte: Matemática Financeira e suas aplicações

Editora: Gen/Atlas

Autor: Alexandre Assaf Neto