O presente material visa apresentar de um modo prático os principais conceitos básicos em contabilidade no sentido de auxiliá-los no entendimento complementar das aulas, e como um inicio a fonte de pesquisas para àqueles que futuramente desejam intensificar seus conhecimentos em ENTENDER OS DEMONSTRATIVOS FINANCEIROS e sua utilidade da gestão empresarial.

Procuramos utilizar uma linguagem prática e descontraída, como se estivéssemos em sala de aula, visando transferir o conhecimento com exemplos usuais. Em nosso site você também encontrará os CPC contábeis com avaliação e linguagem técnica.

Que tal assistir este vídeo antes da leitura do paper? não esqueça de deixar o teu like e inscrever-se no canal YouTube.

Bom vamos lá, aos nossos estudos e apresentar os principais demonstrativos:

- O Balanço Patrimonial;

- A demonstração do resultado do exercício; e

- A demonstração do fluxo de caixa.

O BALANÇO PATRIMONIAL

O Balanço patrimonial apresenta a atual situação financeira da empresa num determinado momento, sendo fundamental ao profissional não só da contabilidade mas também os de outras áreas do conhecimento compreender sua utilidade, pois o domínio deste demonstrativo permite efetuar diversas análises sobre a atual situação econômica da empresa; e a partir dele surgiu uma imensidão de indicadores em finanças no objetivo de entender “o que está acontecendo com a empresa”

Assim, o Balanço Patrimonial é a demonstração contábil que tem por finalidade apresentar a situação patrimonial da empresa em dado momento, dentro de determinados critérios de avaliação.

Deriva-se do balanço patrimonial outros dois demonstrativos importantes:

- Demonstração do resultado.

- Fluxo de caixa (método indireto)

A interligação destes demonstrativos permite analisar ainda mais a empresa. A importância destes demonstrativos é alta relevância, servindo de base para os órgão regulamentadores do mercado, tal como a Comissão de valores mobiliários a CVM.

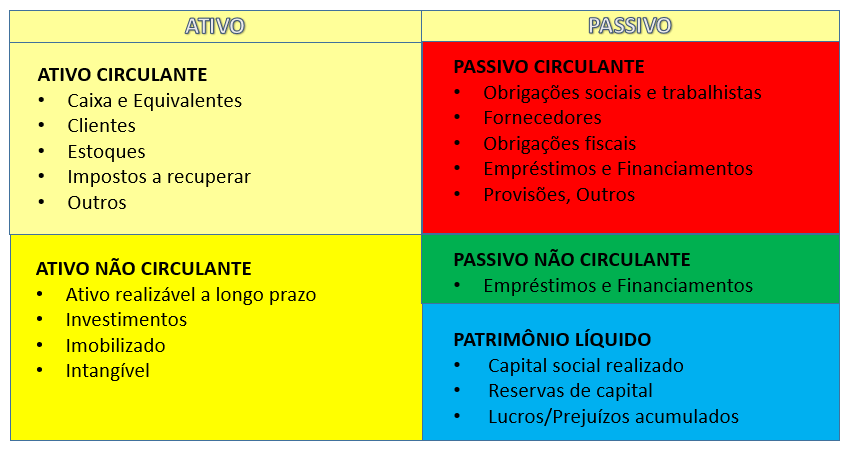

Os dois grandes grupos do Balanço Patrimonial:

O Balanço patrimonial é composto por dois grandes grupos: do lado esquerdo encontra-se o ATIVO (bens e direitos) ou os valores que foram investidos na EMPRESA; e do lado direito o PASSIVO (as obrigações), as origens dos valores que foram investidos na empresa.

Normalmente o pessoal confunde muito as tratativas de débito e crédito no seguinte pensamento: Se a contabilidade diz que é um bem ou direito, porque débito? e se diz ser uma obrigação porque crédito? E continuam: Se é um bem ou direito deveria ser um crédito; e se é uma obrigação deveria ser chamada de débito. E dai os alunos confundem.

Mas pensa o seguinte e vamos lá bem devagar: O dinheiro que encontra-se registrado no ATIVO (no caixa, por exemplo) e que consideramos como bens e direitos, teve uma origem, concorda? e o dono deste investimento encontra-se registrado no PASSIVO, os acionistas ou Bancos.

Concorda que o dinheiro que encontra-se registrado no ATIVO pertence aos acionistas e eles são os CREDORES destes bens e direitos. Então, a figura do ATIVO tem uma natureza devedora frente ao PASSIVO. O PASSIVO, por sua vez, é o credor do recurso investido na empresa; assim todas as movimentações registradas no BALANÇO PATRIMONIAL, tem duas naturezas uma DEVEDORA e outra CREDORA.

“Os valores registrados no grupo do ATIVO são devedoras frente a natureza credora que são registradas no grupo do PASSIVO”.

Assim quando olhamos do lado esquerdo do Balanço Patrimonial (no ATIVO) visualizamos todos os investimentos que foram efetuados na empresa, e do lado direito do Balanço Patrimonial (no PASSIVO) as origens destes investimentos, ou seja, quem colocou o dinheiro dentro da empresa.

Para entendermos ainda mais a questão do débito e crédito vamos substituir a palavra ATIVO por “INVESTIMENTOS” e a palavra PASSIVO por “ORIGENS de RECURSOS”; e para ficar ainda melhor entenda INVESTIMENTOS como EMPRESA; ou seja os INVESTIMENTOS são os CREDORES da EMPRESA

Bom, já por este quadro, podemos perceber a importância deste demonstrativo contábil, pois apresenta os valores investido na empresa no seu lado esquerdo o ATIVO e a origens destes valores ao seu lado direto o PASSIVO.

Você concorda, que a Receita Federal consegue visualizar tudo o que foi investido na EMPRESA e a origem destes valores e concluir com as seguintes indagações:

- A quem pertence estes valores que fora investidos na EMPRESA ou quem são os donos?

- Quais são as pessoas físicas que estão constituindo esta empresa?

- Onde eles conseguiram “tamanho” recursos para a constituição da empresa?

- O valor investido é compatível a renda ou o salário dos investidores que constituíram a empresa?

Por um outro lado, o acionistas que são os “donos” de todo investimento da empresa consegue visualizar no balanço patrimonial e concluir com as seguintes indagações:

- Qual o motivo de tanto investimento os estoques?

- A empresa precisa realmente de todo este valor em máquinas e equipamentos?

- Os saldos dos clientes estão aumentando, qual o motivo de tantas vendas a prazo?

- Por que os saldos dos empréstimos e financiamentos estão maiores do que o valor investido pelos acionistas?

ESTUTURA DO BALANÇO PATRIMONIAL

A estrutura do Balanço patrimonial é por liquidez; o registro de maior liquidez ocupa a primeira posição da lista da estrutura e vai decaindo até apresentar o item de menor liquidez.

Do lado esquerdo no ATIVO, temos 02 grande grupos: Ativo circulante e Ativo não circulante, e do lado direito temos 03 grandes grupos: Passivo Circulante, Exigível a longo Prazo e Patrimônio líquido

Assim a importância do Balanço dentre outras funções apresenta:

- Resume e apresenta os dados de forma adequada;

- Apresenta os grandes grupos por ordem de liquidez;

- Dá a visão das aplicações e origens de recursos da empresa;

- Possibilita uma série de análises (endividamento, liquidez etc.)

Podemos entender através do registro dos eventos econômicos avaliar a saúde financeira e econômica de uma empresa em períodos específicos.

Eventos econômicos que provocam alterações na estrutura do BALANÇO PATRIMONIAL

Se a função básica da contabilidade é a de registrar todos os eventos que provocaram alteração da estrutura financeira e patrimonial ao seu regime de competência, podemos entender que o registro contábil é efetuado no momento em que ele acontece e vamos ilustrar alguns “eventos econômicos” que provocam alterações no Balanço Patrimonial.

Primeira movimentação:

Considere o seguinte: A primeira pessoa que coloca o dinheiro na empresa é o acionista, correto? Este recurso é alocado na empresa para usos diversos, tais como: Aplicações financeiras, Contas a Receber dos clientes, Formação dos estoques, construção da fábrica, compras de máquinas e equipamentos, construção da marca, etc.

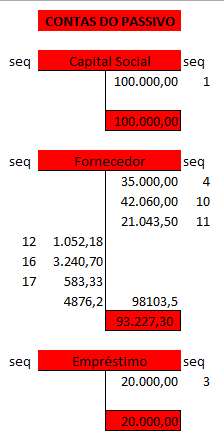

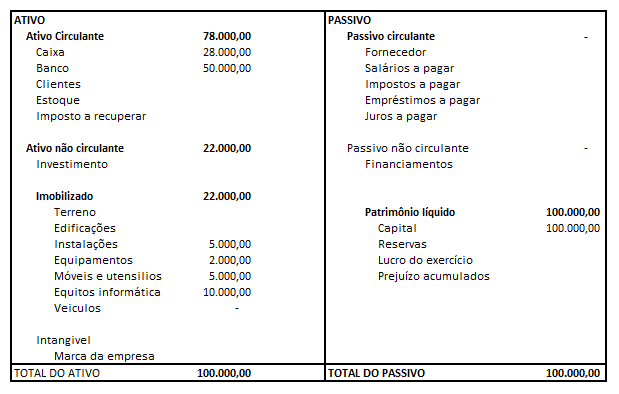

Tomando como exemplo imagina uma integralização de capital efetuada pelo acionista no valor de R$ 100.000,00; sendo que R$ 50.000,00 foi direcionada no caixa da empresa e o restante R$ 50.000,00 foi aplicado no banco desta mesma empresa; e os contadores no registro contábil efetuam o seguinte lançamento contábil:

- Débito: Caixa (no grupo do ativo) R$ 50.000,00

- Débito: Banco (no grupo do ativo) R$ 50.000,00

- Crédito: Capital integralizado (no grupo do passivo) R$ 100.000,00

Verifique no quadro abaixo, a estrutura do balanço patrimonial, por ordem de liquidez e também o registro dos lançamentos contábeis da movimentação acima descrita:

Segunda movimentação: Continuando nosso pensamento, vamos supor que no decorrer das operações a empresa efetue as seguintes operações: compra de móveis no valor de R$ 5.000,00; compra de equipamentos no valor de R$ 2.000,00; compra de equipamentos de informática no valor de R$ 10.000,00 e instalações no valor de R$ 5.000,00

O contador para registro destas movimentações irá efetuar os seguintes lançamentos:

- Debito: Móveis R$ 5.000,00

- Débito: Equipamentos: R$ 2.000,00

- Débito: Equipamentos de informática: R$ 10.000,00

- Débito: Instalações: R$ 5.000,00

- Crédito: Caixa:: R$ 22.000,00

Visualizamos que o recurso inicialmente registrado no caixa da empresa foi direcionado para outras contas decorrente dos eventos econômicos que provocaram alterações na estrutura do Balanço Patrimonial.

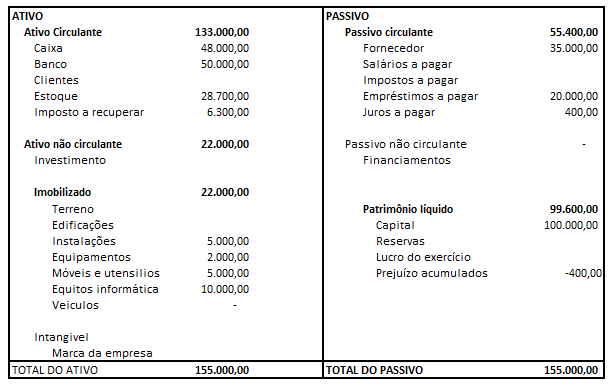

Verifique no quadro abaixo, no Balanço Patrimonial em sua nova estrutura e que TODOS os valores registrados no ATIVO tem como origem o investimento efetuado pelo acionista que encontra-se registrado no PASSIVO, no grupo do Patrimônio Líquido.

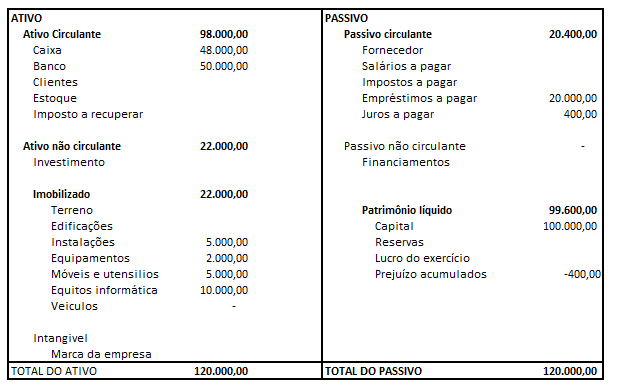

Terceira movimentação: Imagine agora que para recompor o caixa, a empresa recorreu a empréstimos bancários no valor de R$ 20.000,00 e que no decorre do mês o banco cobrou da empresa um juro no montante de R$ 400,00.

Bom primeiramente pense o seguinte:

1) Tivemos uma nova origem de recurso (do banco) em espécie física (o dinheiro);

2) Por sua vez tivemos a utilização de uma espécie da empresa (o dinheiro) consumida num recurso que nunca mais retornará para a empresa (os juros); esta saída que corresponde a um sacrifício do dinheiro do caixa a um bem não físico, chamamos de despesa.

Então despesa é a utilização de recurso do caixa para satisfazer as necessidades de consumo atreladas a geração de receita.

Assim quando você compra um carro, um terreno, um computador; etc isto é um bem físico, portanto um ATIVO IMOBILIZADO e quando você faz uma viagem, um lazer, uma alimentação, isto é uma despesa e consome o dinheiro que você tem no bolso de uma forma irrecuperável; já o valor investido no ATIVO IMOBILIZADO possui um valor recuperável, mesmo que não seja ao preço de mercado que você fez a aquisição.

Efetuando o registro contábil do ingresso do dinheiro do banco na empresa no valor de R$ 20.000,00 e os juros cobrados pelo banco (despesa com juros) no valor de R$ 400,000, teremos os seguintes lançamentos contábeis:

- Débito: Caixa R$ 20.000,00 (entrada de recurso)

- Crédito: Empréstimo bancário R$ 20.000,00

- Débito: Despesas com juros R$ 400,00 (consumo de recurso)

- Crédito: Juros a pagar R$ 400,00

Neste exemplo, podemos entender que quando efetuamos um lançamento a débito ele serve para indicar tanto entrada de recurso, como aquisição de recurso (bens físicos) e também quanto o consumo de recurso (despesa).

Verifique no quadro abaixo (o BALANÇO PATRIMONIAL) que tivemos a entrada de recursos no valor de R$ 20.000,0 no caixa em espécie (dinheiro) e o mesmo alterou-se de R$ 28.000,00 para R$ 48.000,00 e registramos na contrapartida no crédito de quem colocou este dinheiro na EMPRESA (no ATIVO) que desta vez não foi o acionista; mas o BANCO que agora possui um crédito com a empresa, pois afinal de contas o “dono” do dinheiro que entrou no caixa é o BANCO e por isto justifica o lançamento a crédito, do banco.

Também analise agora, que temos duas fontes de recursos na empresa: provenientes do acionistas e do banco; e passamos a ter uma estrutura de capita composta por capital próprio (acionista) e capital de terceiros (banco).

Mas temos um segundo evento que é o consumo atual ou futuro do caixa que refere-se ao juro “uma despesa” que consome recursos dos acionistas, reduzindo assim o seu PATRIMÔNIO LÍQUIDO de R$ 100.000,0 para R$ 99.6000,00.

Verifique no quadro acima que quando o BANCO coloca dinheiro na empresa ele não assume qualquer tipo de despesas e quem assume é o acionista pela redução do capital originalmente investido; assim podemos concluir que quando uma empresa não tem RECEITA ela gera PREJUÍZO, destruindo o capital inicialmente integralizado pelo acionista.

Analise o seguinte no quadro acima: Tivemos uma redução do grupo do patrimônio líquido no valor de R$ 400,00 (quatrocentos reais) decorrente dos juros cobrado pelo Banco decorrente do financiamento bancário; Analise que o Financiamento permanece intacto e quem pagou a conta, mediante a redução do patrimônio líquido, foi o acionista; a despesa reduziu o capital originalmente investido pelo acionista de R$ 100.000,00 para R$ 99.600,00.

Neste momento podemos concluir que toda a despesa reduz o patrimônio do acionista e por consequência todo o lucro aumenta o patrimônio líquido do acionista.

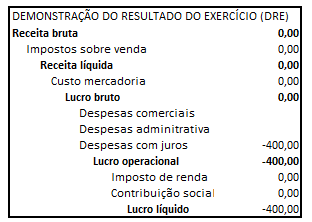

CONCEITO PRELIMINAR DA UTILIDADE DA DRE (DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO.

Poderíamos realizar toda a movimentação dos ATIVOS que teve como contrapartida um consumo de recursos mediante uma despesa , sua contrapartida diretamente no patrimônio líquido; mas ficaria humanamente impossível lembrarmos futuramente o que aconteceu na empresa em todas as suas movimentações de consumo de recursos: tais como: pagamento de salários, pagamento de fretes; pagamento de energia; pagamento de despesas comerciais; etc e para facilitar nossa vida surgiu a DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO e neste demonstrativo contábil apresentamos sinteticamente os agrupamentos das despesas; para depois do resultado apurado este valor venha ser transacionado para o grupo do PATRIMÔNIO LÍQUIDO, na redução ou aumento, deste.

Vamos supor que a empresa não tivesse mais nenhuma movimentação anual, e estaríamos efetuando os encerramento das contas:

Quando reconhecemos a despesa de juros do banco no item 02, conforme consta no terceiro parágrafo tivemos o seguinte lançamento contábil, que reproduzimos abaixo:

- Débito: Despesas com juros R$ 400,00 (consumo de recurso)

- Crédito: Juros a pagar R$ 400,00

Nos lançamentos de encerramento do período efetuaríamos o seguinte lançamento:

- Débito: Resultado do exercício (grupo do patrimônio líquido)

- Crédito: Despesa com juros R$ 400,00 (zeramento da conta de resultado)

Ou seja, por final todas as contas de despesas, no encerramento do exercícios são zeradas e os seus valores transferidos para uma conta de resultado transitória e que tem como destino final o patrimônio líquido no balanço patrimonial.

Podemos entender que a DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO é um demonstrativo contábil; auxiliar e transitório do BALANÇO PATRIMONIAL e que a cada movimentação contábil de compras de ativo; consumo de recursos através das despesas; podemos efetuar um encerramento no BALANÇO PATRIMONIAL e apurarmos o resultado do exercício no momento desejado? Porém, o encerramento das contas de resultado da DEMONSTRAÇÃO DO RESULTADO ocorre somente no final do ano e por este motivo é fundamental a correta classificação dos eventos em seus lugares, ou contas, específicas, que venha permitir o pleno entendimento o que está ocorrendo com a empresa; mediante os consumos de recursos.

Continuando: AQUISIÇÃO DE MERCADORIAS PARA VENDA POSTERIOR:

Quarta movimentação: Vamos imaginar agora que a empresa (uma loja de calçados) efetuou compra de mercadorias em dois lotes de mercadorias, sendo um lote com aquisição do dinheiro do caixa e uma outra aquisição a prazo gerando assim a figura do fornecedor a pagar.

Bom uma questão importante a pensar é o seguinte: Toda compra tem na maioria das vezes a incidência de impostos, que chamamos de imposto indireto; ou seja, que a empresa assume indiretamente ao comprar uma mercadoria; quando esta mercadoria tiver característica de revenda, ou comercialização futura, a empresa adquirente terá direito de apropriar-se do imposto destacado na Nota Fiscal de compras; para que na venda futura (repasse) desta mercadoria a terceiros ela, a empresa, venha abater o imposto creditado na compra do imposto que será gerado na venda desta mercadoria a terceiros.

Assim, o custo da mercadoria adquirida para futura comercialização será considerado; o valor da NOTA FISCAL de compra; menos o imposto a creditar, e este valor de imposto será classificado numa conta denominada de IMPOSTO A RECUPERAR. e o saldo será considerado como estoque de produtos a comercializar.

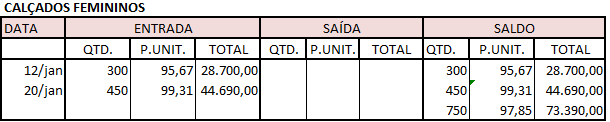

4.1) Exemplo de compra a prazo: Vamos considerar a compra a prazo de 300 pares de sapatos femininos pelo valor total destacado na Nota Fiscal de compras ao valor de R$ 35.000,00; sendo que na Nota Fiscal consta um valor de ICMS destacado de R$ 6.300,00; o lançamento contábil de registro será o seguinte:

- Débito: Estoque de mercadorias R$ 28.700,00 (entrada de material – estoque – grupo do ativo circulante)

- Débito: Impostos a recuperar R$ 6.300,00 (entrada de material com IMPOSTO – grupo do ativo circulante)

- Crédito: Fornecedores R$ 35.000,00 (obrigações a pagar a curto prazo – grupo do passivo circulante)

Verifique no quadro do Balanço Patrimonial, que apresentamos na terceira movimentação tínhamos um TOTAL DO ATIVO de R$ 120.000,00 e agora temos um total de R$ 155.000,00, que se resume da entrada do valor em estoque de R$ 28.700,00 e imposto a recuperar de R$ 6.300,00 (entrada de recursos, a débito); no grupo do ATIVO; e uma origem de recursos no grifo de FORNECEDORES A PAGAR no valor de R$ 35.000,00 no grupo do PASSIVO, verifique que o ATIVO e PASSIVO cresceram no mesmo valor, por este motivo chamamos do método de partidas dobradas.

O que facilita neste método é entendermos, quem está colocando os recursos no ATIVO (EMPRESA) e suas fontes de financiamento: Recorde o seguinte: Débito no estoque e impostos e crédito em Fornecedores (no passivo); concorda que o Estoque, embora sendo um BEM da EMPRESA; por direito ainda pertence ao Fornecedor até que ocorra o efetivo pagamento?

4.2) Exemplo de compra a vista: Compra a vista (em dinheiro) de 450 pares de calçados femininos de marcas e modelos variados pelo valor de R$45.000,00 , sendo ICMS 18% ,

- Débito: Estoque de mercadorias R$ 44.690,00 (entrada de material – estoque – grupo do ativo circulante)

- Débito: Impostos a recuperar R$ 9.810,00 (entrada de material com IMPOSTO – grupo do ativo circulante)

- Crédito: Caixa R$ 54.500,00 (consumo de recurso do caixa – grupo do ativo circulante)

Neste exemplo, não tivemos uma entrada de uma nova origem de recursos de financiamento; mas apenas uma transferência de recursos que estava no caixa para a aquisição de um estoque que será comercializado, e verifique que o Balanço Patrimonial não tem alteração do seu total de ATIVO e PASSIVO; continuando com o seu mesmo valor total de R$ 155.000,00 do exemplo anterior do item 4.1

Verifique no quadro acima, que não tivemos nenhuma alteração no grupo do passivo, pois a compra dos estoques foi efetuada com os recursos já existentes na empresa: caixa e bancos.

Analisando o balanço patrimonial acima, temos praticamente todas as contas do Ativo (bens e direitos) e do passivo (obrigações) preenchidas, ou seja, a empresa encontra-se pronta para iniciar suas operações de venda dos seus produtos.

Bom em primeiro lugar vamos definir o conceito de:

a) RECEITAS: Segundo o comitê de conceitos contábeis e Standards, em 1957, assim definia o conceito de receita: É a expressão monetária do agregado de produtos ou serviços transferidos por uma entidade para seus clientes durante um período de tempo.

Num conceito mais caseiro podemos definir: transferência de itens do estoque a clientes na obtenção de lucros.

- Vamos supor que você venda um determinado produto pelo valor de R$ 17,00 que teve um custo de aquisição no valor de R$ 10,00.

b) IMPOSTO SOBRE AS VENDAS: Os impostos indiretos (ICMS-IPI-PIS-COFINS); referem-se a impostos que as empresas incluem ao seu preço de vendas para posterior transferência destes valores (os impostos) ao governo.

- Considerando que sobre o preço de vendas pelo valor de R$ 17,00 este produto tenha um imposto no valor de R$ 2,00 (englobando ICMS, PIS, COFINS)

c) RECEITA LÍQUIDA: O valor bruto das vendas deduzidos os impostos sobre as vendas; temos um grifo que denominados de receita líquida.

- A receita bruta de R$ 17,00 deduzido o valor de R$ 2,00 teremos uma receita líquida no valor de R$ 15,00.

d) CUSTOS: Conjunto agregado de recursos de: matérias primas, mão de obra direta e indireta e gastos gerais de fabricação na construção de um determinado produto que será comercializado na intenção de obtenção de lucro; ou um determinado produto acabado, de acordo ao objeto da empresa, que será comercializado futuramente na intenção de obtenção de lucro.

- O custo compromete todo o valor de construção de um determinado produto para venda posterior, ou a aquisição de um determinado produto pronto para venda posterior; e no nosso exemplo vamos quantificar o custo no valor de 10,00.

e) LUCRO BRUTO: O lucro bruto é a diferença entre a RECEITA LÍQUIDA apurada deduzido o custo de aquisiçã de um determinado produto

O conceito de lucro bruto é importante; pois conseguimos visualizar a diferença entre o valor de venda de um determinado produto e o custo de compra ou construção deste produto; para posteriormente verificarmos se este lucro bruto tem condições de suportar as despesas administrativas e comerciais.

Retomando as movimentações e registros do nosso case: A loja de sapatos femininos:

De acordo as compras apresentadas anteriormente nos itens 4.1 e 4.2 ocorreu a entrada de 300 pares de sapatos e mais 450 pares que foram registradas no ESTOQUE da empresa no grupo do ATIVO do BALANÇO PATRIMONIAL.

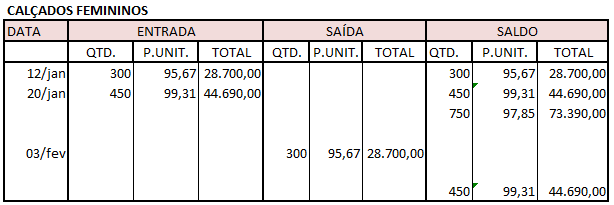

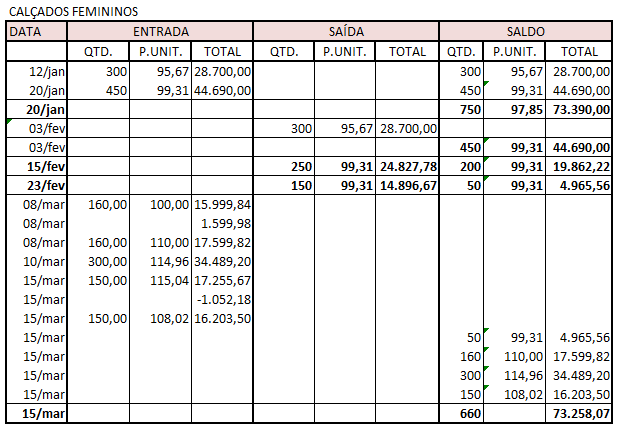

Para registro destas movimentações a contabilidade disponibiliza um relatório que se chama: registro de inventário, conforme apresentamos abaixo, e em estoque a empresa tem um total de 750 pares de sapatos para venda.

Verifique que o total de R$ 73.390,00 do razão auxiliar de estoque é idêntico ao valor que apresentamos no nosso último Balanço Patrimonial no item 4.2.

Ou seja, o razão auxiliar de estoque é um demonstrativo analítico da composição do estoque registrado no Balanço Patrimonial num determinado momento.

4.3) VENDA DE PRODUTOS:

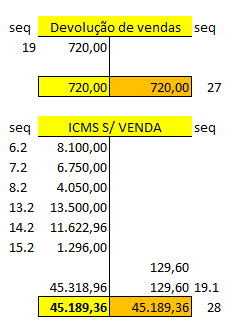

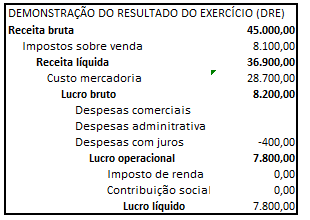

a) Receita bruta: Vamos considerar que a empresa efetuou a venda a vista de 300 unidades dos sapatos femininos em 03/02/2016 pelo preço de R$ 150,00 por unidade, gerando assim uma receita total no valor de R$ 45.000,00 (300 unidades versus 150,00 por unidade).

b) Incidência de impostos: Teremos o imposto sobre as vendas que no nosso exemplo teremos a alíquota de 18% de ICMS (imposto de circulação de mercadoria e serviços) que totaliza R$ 8.100,00 (18% x R$ 45.000,00)

c) Baixa do estoque: Teremos que efetuar a baixa do estoque, pois no momento da venda ocorre a transferência efetiva de posse; e o registro no ESTOQUE da empresa deve ser baixado pela quantidade das vendas ocorridas (300 unidades)

Para as baixas de estoque temos 03 métodos para efetuarmos as saídas:

- c.1) PEPS: Baixa do primeiro item que entra é o primeiro a ser baixado;

- c.2) UPES: Baixa do último item que entra é o primeiro a ser baixado;

- c.3) CUSTO MÉDIO: baixa pelo valor médio das entradas.

No nosso exemplo estaremos efetuando a baixa pelo primeiro item que entra será o primeiro a ser baixado, verifique abaixo as movimentações no razão auxiliar de estoque:

Agora vamos demonstrar os lançamentos contábeis que registraram a baixa no razão auxiliar de estoque e na demonstração do resultado (DRE) e as demais movimentações que refletiram no Balanço Patrimonial

a.1) Receita bruta: Quando efetuamos a venda a vista, temos uma entrada de recurso no caixa (item do balanço patrimonial, que pertence ao grupo do ATIVO CIRCULANTE) ; proveniente da receita de vendas de um determinado produto que será reconhecida numa conta contábil intitulada de RECEITA BRUTA COM VENDAS (item da demonstração do resultado do exercício) para posterior destinação ao BALANÇO PATRIMONIAL.

- Débito: Caixa R$ 45.000,00 (entrada de recurso – dinheiro – grupo do ativo circulante – BP)

- Crédito: Receita bruta com vendas R$ 45.000,00 (valor total da transferência de posse grupo da DRE)

b.1) Inevidência de impostos: No momento da venda gera o imposto a ser pago ao governo, incidente na alíquota de 18% do ICMS.

- Débito: ICMS sobre vendas R$ 8.100,00 (conta redutora da receita – grupo da DRE)

- Crédito: ICMS a pagar R$ 8.100,00 (saída futura de recurso – grupo do passivo circulante – BP)

c.1) Baixa do estoque: No momento da venda, teremos que efetuar a baixa da quantidade de mercadorias que foram vendidas e que estavam registradas no BALANÇO PATRIMONIAL, no grupo de estoque ao seu preço de aquisição:

- Débito: Custo da mercadoria vendida R$ 28.700,00 (conta redutora da receita – grupo da DRE)

- Crédito: Estoque de mercadorias R$ 28.700,00 (baixa do estoque – grupo do ativo circulante – BP).

APRESENTANDO O ENCERRAMENTO PARCIAL DO EXERCÍCIO:

Se tivéssemos o encerramento do exercício neste momento, teríamos a seguinte situação na DEMONSTRAÇÃO DE RESULTADO (DRE) e no BALANÇO PATRIMONIAL (BP)

Vamos primeiro apresentar as movimentações na DRE.

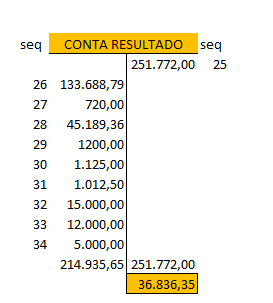

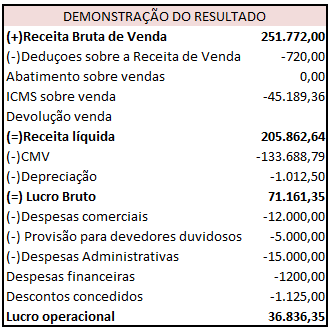

Verifique que a DRE registrou o crédito da venda, o débito do imposto e o débito (baixa) dos estoques a preço de custo. que somado a despesa de juros apresentou um lucro líquido de R$ 7.800,00 (concluindo a DRE apresenta as movimentações das contas de RECEITA, CUSTOS e DESPESAS) para apurar o LUCRO LÍQUIDO e finalmente destinar este LUCRO para o BALANÇO PATRIMONIAL no grupo do PATRIMÔNIO LÍQUIDO na conta de RESULTADO DO EXERCÍCIO.

Apresentamos abaixo os reflexos das movimentações no BALANÇO PATRIMONIAL.

Verifique que o BP apresentou as movimentações das contas de existência física (dinheiro registrado no caixa na entrada no ativo circulante; e futura saída de dinheiro registrado no passivo circulante em IMPOSTOS A PAGAR e também a baixa efetiva dos itens de estoque que a empresa possuía e vendeu) e finalmente registramos no Balanço Patrimonial o resultado apurado no exercício diferente entre as RECEITAS e DESPESAS do período apurado.

Podemos chegar a conclusão que BALANÇO PATRIMONIAL registra as movimentações dos itens tangíveis (de existência física) e finalmente é alimentado pelo resultado líquido apurado na DRE decorrente das receitas geradas no período; menos os custos e despesas.

Continuando:

Como já entendemos as movimentações de débito e crédito e seus registros no Balanço Patrimonial, Demonstração do Resultado do exercício e razão auxiliar de estoque; vamos efetuar uma série de movimentações sequenciais e no final apurarmos o resultado do exercício:

4.3.1) Venda a vista de 250 unidades pelo preço de R$ 180,00

Receita bruta

- Débito: Caixa R$ 37.500,00 (entrada de recurso – dinheiro – grupo do ativo circulante – BP)

- Crédito: Receita bruta com vendas R$ 37.500,00 (valor total da transferência de posse grupo da DRE)

Incidência de impostos

- Débito: ICMS sobre vendas R$ 8.100,00 (conta redutora da receita – grupo da DRE)

- Crédito: ICMS a pagar R$ 8.100,00 (saída futura de recurso – grupo do passivo circulante – BP)

Baixa do estoque:

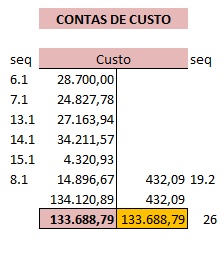

- Débito: Custo da mercadoria vendida R$ 24.827,78 (conta redutora da receita – grupo da DRE)

- Crédito: Estoque de mercadorias R$ 24.827,78 (baixa do estoque – grupo do ativo circulante – BP).

4.3.2) Venda a prazo de 45 unidades pelo preço de R$ 150,00

Receita bruta

- Débito: Clientes a receber R$ 22.500,00 (entrada futura de recurso – clientes – grupo do ativo circulante – BP)

- Crédito: Receita bruta com vendas R$ 22.500,00 (valor total da transferência de posse grupo da DRE)

Incidência de impostos

- Débito: ICMS sobre vendas R$ 4.050,00 (conta redutora da receita – grupo da DRE)

- Crédito: ICMS a pagar R$ 4.050,00 (saída futura de recurso – grupo do passivo circulante – BP)

Baixa do estoque:

- Débito: Custo da mercadoria vendida R$ 14.896,67 (conta redutora da receita – grupo da DRE)

- Crédito: Estoque de mercadorias R$ 14.896,67 (baixa do estoque – grupo do ativo circulante – BP).

4.3.3) Contabilizar os encargos financeiros incorridos sobre o empréstimo bancário.

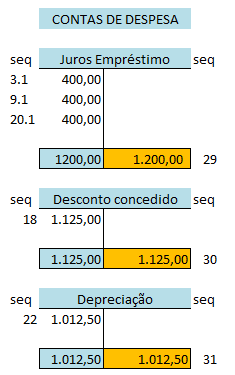

- Débito: Despesas com juros R$ 400,00 (consumo de recurso)

- Crédito: Juros a pagar R$ 400,00

OPERAÇÕES DE COMPRA

4.3.4) Março de 2016 – Contabilizar compras de mercadorias (três compras), sendo uma à vista e duas a prazo. A primeira compra do mês deve ter frete e seguro de 10% e a última deve ter um desconto comercial de 5% sobre o total da NF.

4.3.4.1) Compra á vista de 160 calçados por R$ 121,95 a unidade, com despesas de frete e seguro no valor de 10% da compra.

- Débito: Estoque de mercadorias R$ 15.999,84 (entrada de material – estoque – grupo do ativo circulante)

- Débito: Impostos a recuperar R$ 3.512,16 (entrada de material com IMPOSTO – grupo do ativo circulante)

- Crédito: Caixa R$ 19.512,00 (consumo de recurso do caixa – grupo do ativo circulante)

Valor do frete (deve incorporar ao custo de aquisição no grupo do estoque) total: R$ 1,951,22

- Débito: Estoque de mercadorias R$ 1.599,98 (entrada de material – estoque – grupo do ativo circulante)

- Débito: Impostos a recuperar R$ 351,22 (entrada de material com IMPOSTO – grupo do ativo circulante)

- Crédito: Caixa R$ 1.951,20 (consumo de recurso do caixa – grupo do ativo circulante).

4.3.4.2) Compra á prazo de 300 calçados pelo valor de R$ 140,20 a unidade)

- Débito: Estoque de mercadorias R$ 34.489,20 (entrada de material – estoque – grupo do ativo circulante)

- Débito: Impostos a recuperar R$ 7.570,80 (entrada de material com IMPOSTO – grupo do ativo circulante)

- Crédito: Fornecedor a pagar R$ 42.060,00 ( grupo do passivo circulante)

4.3.4.3) 15 de Março 2016- Compra á prazo de 150 calçados valor de R$ 140,29 a unidade, com um abatimento de vendas no valor de R$ 1.052,18

- Débito: Estoque de mercadorias R$ 17.255,67 (entrada de material – estoque – grupo do ativo circulante)

- Débito: Impostos a recuperar R$ 3.787,83 (entrada de material com IMPOSTO – grupo do ativo circulante)

- Crédito: Fornecedor a Pargar R$ 21.043,50 (grupo do passivo circulante)

Abatimento da compra

- Débito: Fornecedor a pagar R$ 1.052,18 (desconto – grupo do passivo circulante)

- Crédito: Estoque R$ 1.052,18 (grupo do ativo circulante)

OPERAÇÕES DE VENDA

4.3.5) 19 de Março de 2016 – Venda de 250 calçados femininos por R$ 300,000 a unidade a prazo

Receita bruta

- Débito: Clientes a receber R$ 75.000,00 (entrada futura de recurso – clientes – grupo do ativo circulante – BP)

- Crédito: Receita bruta com vendas R$ 75.000,00 (valor total da transferência de posse grupo da DRE)

Incidência de impostos

- Débito: ICMS sobre vendas R$ 13.500,00 (conta redutora da receita – grupo da DRE)

- Crédito: ICMS a pagar R$ 13.500,00 (saída futura de recurso – grupo do passivo circulante – BP)

Baixa do estoque:

- Débito: Custo da mercadoria vendida R$ 27.163,94 (conta redutora da receita – grupo da DRE)

- Crédito: Estoque de mercadorias R$ 27.163,94 (baixa do estoque – grupo do ativo circulante – BP).

4.3.6) 22 de Março de 2016- Venda de 300 calçados femininos por R$ 215,24 por unidade- a vista

Receita bruta

- Débito: Caixa R$ 64.572,00 (entrada de recurso – caixa – grupo do ativo circulante – BP)

- Crédito: Receita bruta com vendas R$ 64.572,00 (valor total da transferência de posse grupo da DRE)

Incidência de impostos

- Débito: ICMS sobre vendas R$ 11.622,96 (conta redutora da receita – grupo da DRE)

- Crédito: ICMS a pagar R$ 11.622,96 (saída futura de recurso – grupo do passivo circulante – BP)

Baixa do estoque:

- Débito: Custo da mercadoria vendida R$ 34.211,57 (conta redutora da receita – grupo da DRE)

- Crédito: Estoque de mercadorias R$ 34.211,57 (baixa do estoque – grupo do ativo circulante – BP).

4.3.7) 25 de Março de 2016 – Venda de 40 calçados femininos por R$ 180,00 a unidade a vista

- Débito: Caixa R$ 7.200,00 (entrada de recurso – caixa – grupo do ativo circulante – BP)

- Crédito: Receita bruta com vendas R$ 7.200,00 (valor total da transferência de posse grupo da DRE)

Incidência de impostos

- Débito: ICMS sobre vendas R$ 1.296,00 (conta redutora da receita – grupo da DRE)

- Crédito: ICMS a pagar R$ 1.296,00 (saída futura de recurso – grupo do passivo circulante – BP)

Baixa do estoque:

- Débito: Custo da mercadoria vendida R$ 4.320,93 (conta redutora da receita – grupo da DRE)

- Crédito: Estoque de mercadorias R$ 4.320,93 (baixa do estoque – grupo do ativo circulante – BP).

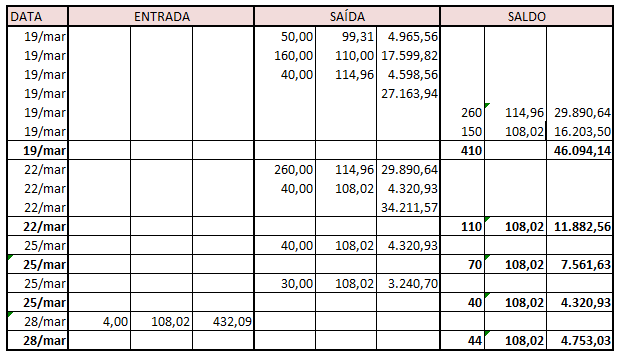

4.3.8) Março de 2016 – contabilizar devolução de 20% da ultima compra do mês. (quantidade devolvida: 150 unidades)

- Débito: Fornecedor a pagar R$ 3.240,70 (conta do passivo circulante – grupo do BP)

- Crédito: Estoque de mercadorias R$ 3.240,70 (baixa do estoque – grupo do ativo circulante – BP).

Estorno do ICMS a recuperar

- Débito: Fornecedor a pagar R$ 583,33 (conta do passivo circulante – grupo do BP)

- Crédito: ICMS a recuperar R$ 583,33 (baixa do crédito de imposto – grupo do ativo circulante – BP).

4.3.9) Março de 2016 – contabilizar recebimento antecipado da venda a prazo de fevereiro, com desconto de 5%.

- Débito: Caixa R$ 21.375,00 (conta do ativo circulante – grupo do BP)

- Débito: Desconto concedido: R$ 1.125,00 (conta de resultado)

- Crédito: Clientes a receber R$ 22.500,00 (baixa do valor a recebe de clientes- grupo do ativo circulante – BP).

4.3.9) Março de 2016 – contabilizar devolução de 10% da última venda do mês, no total de 4 unidades.

Estorno da receita:

- Débito: Devolução de vendas R$ 720,00

- Crédito: Clientes: R$ 720,00

Estorno do imposto a pagar

- Débito: ICMS a pagar R$ 129,60

- Crédito: ICMS sobre vendas: R$ 129,60

Estorno da baixa do estoque:

- Débito: Estoque R$ 432,09

- Crédito: Custo da mercadoria vendida (CMV) R$ 432,09

4.3.10) Março de 2016 – Contabilizar os encargos financeiros incorridos sobre o empréstimo bancário e contabilizar o pagamento dos juros.

- Débito: Despesas com juros R$ 400,00 (consumo de recurso)

- Crédito: Juros a pagar R$ 400,00

Pagamento dos juros (03 meses de R$ 400,00)

- Débito: Juros a pagar R$ 1.200,00 (consumo de recurso)

- Crédito: Caixa R$ 1,200,00

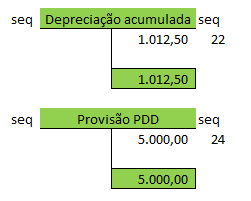

4.3.11) Final do trimestre – Contabilizar a depreciação do imobilizado adquirido em janeiro, indicando a vida útil do bem comprado e apropriando a depreciação na proporção de 3/12

- Crédito: Depreciação acumulada de móveis R$ 187,50 (conta de balanço)

- Débito: Depreciação de móveis R$ 187,50 (conta de resultado)

- Débito: Depreciação de equipamentos R$ 75,00 (conta de resultado)

- Crédito: Depreciação acumulada de equipamentos R$ 75,00 (conta de balanço)

- Débito: Depreciação de Equipamentos de TI R$ 625,00

- Crédito: Depreciação acumulada de equipamentos de TI R$ 625,00

- Débito: Depreciação de instalações R$ 125,00 (conta de resultado)

- Crédito: Depreciação acumulada R$ 125,00 (conta de balanço)

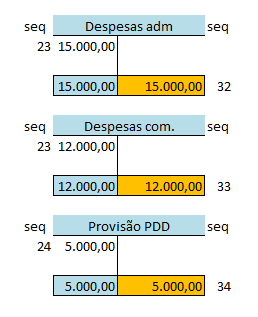

4.3.12) Final do trimestre – contabilizar as despesas operacionais (administrativas e de vendas) e ajustes referentes ao trimestre. Considerar que as despesas são pagas no próprio mês.

- Débito: Despesas administrativas R$ 15.000,00

- Débito: Despesas comerciais R$ 12.000,00

- Crédito: Caixa R$ 27.000,00

4.3.13) Final do trimestre – calcular e contabilizar a PECLD da empresa conforme regras estabelecidas. Explicitar o critério utilizado.

- Débito: Provisão para devedores duvidosos R$ 5.000,00 (conta de resultado)

- Crédito: Provisão para devedores duvidosos R$ 5.000,00 (conta de ativo – redutora de clientes

(*) utilizamos o critério de vencidos acima de 90 dias.

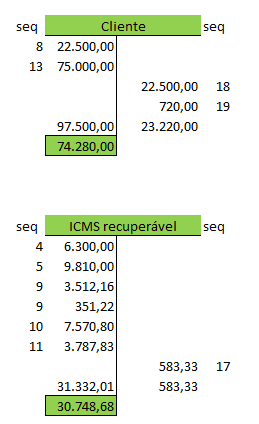

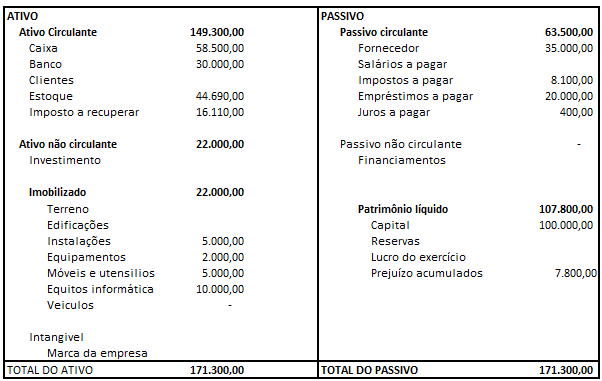

Finalmente considerando todas as movimentações acima e procedendo o fechamento da DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO e do BALANÇO PATRIMONIAL teremos a seguinte situação PATRIMONIAL da empresa.

Aula escrita sobre movimentações contábeis e registro na DEMONSTRAÇÃO DE RESULTADO e BALANÇO PATRIMONIAL

Um bom estudo

Professor Alexandre Wander

Apêndices:

1) Razão auxiliar de estoque:

2) Razonetes