Podemos entender a controladoria como um corpo de doutrina que tem como objetivo principal garantir a eficácia da gestão empresarial. Tendo como origem os conhecimentos das disciplinas da contabilidade, administração, economia, psicologia e da estatística; sintetizando-a como sendo uma área do conhecimento humano com fundamentos, conceitos e princípios oriundos de outras ciências.

Em relação ao parágrafo anterior, é importante observar que a controladoria atua na gestão econômica; e ao termo eficácia representa o grau de assertividade de um determinado resultado.

- Na gestão empresarial podemos correlacionar a terminologia eficácia os indicadores de rentabilidade; pois relaciona o lucro gerado com o volume de investimento que foi necessário para construir este lucro.

Num passado recente, ouvíamos muito o termo eficiente, representando o modo que se constrói um determinado resultado, na alocação racional de recursos.

- Na gestão financeira podemos correlacionar a terminologia eficiência aos indicadores de lucratividade, pois relaciona o lucro gerado ao seu indicador principal originário deste lucro: a receita bruta; verifique que apenas medimos o lucro em relação ao seu fator principal, que são as vendas sem correlacionar o resultado ao volume de investimentos necessários para atingir este resultado.

Por exemplo: Quando avaliamos que tivemos uma margem de 30%; podemos entender que a cada R$ 100,00 reais de vendas, tivemos um total entre custo e despesa de R$ 70,00 gerando um resultado de R$ 30,00. Isto é lucratividade.

Mas quando relacionamos o lucro gerado R$ 30,00 ao volume de capital investido (Giro e Imobilizado) temos o conceito de Rentabilidade.

Por exemplo: Vamos supor que para atingir o lucro de R$ 30,00 foi necessário um investimento total de R$ 3.000,00. Resulta numa rentabilidade de apenas 1%. Isto é rentabilidade.

Na rentabilidade podemos avaliar um determinado evento em 03 dimensões: a margem; o giro e a alavancagem.

- A margem, o modo como os gestores formam os seus preços de vendas e controlam os custos e despesas empresariais (a lucratividade);

- O giro, a potencialidade dos ativos gerar receita;

- A alavancagem, a mesclagem do patrimônio líquido em relação as suas fontes de financiamentos.

De acordo com o resultado dos estudiosos tais como o professor Armando Catelli, da USP-SP, a controladoria tem como definição um departamento autônomo, que tem como objetivo identificar, mensurar, comunicar e atuar nas decisões dos eventos econômicos que afetam o resultado de uma empresa tendo como responsabilidade o lucro e a eficácia empresarial.

Também observamos que enquanto a contabilidade conduz os seus esforços na estruturação dos demonstrativos financeiros de acordo com as leis pertinentes em submeter seus trabalhos a auditoria e divulgar os demonstrativos financeiros as partes interessadas (bancos, governos, investidores, etc); a controladoria tem como objetivo em atuar na gestão empresarial e nas decisões dos eventos econômicos.

Podemos definir como sendo um evento econômico todas as ações que causam mudanças nos ativos (bens e direitos) e nos passivos (obrigações) de uma empresa.

Fundamentando nossa linha de pensamento, de acordo com (Escola americana, A.A.A.. 1996, Glautier, p.2, a contabilidade identifica, mensura e comunica a informação econômica para permitir formação de julgamentos e decisões pelos usuários da informação; já a Contabilidade gerencial é um processo de identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informações financeiras utilizadas pela administração. (Associação Nacional dos Contadores dos Estados Unidos).

A nossa indagação neste estágio será a seguinte: E a gestão econômica ficou por conta de quem?

A partir dos anos 80 os efeitos da Globalização, Governança Corporativa e Evolução do mercado de capitais; sentiu-se a necessidade de acelerar ou modificar o antigo modelo de atuação do contador de um modelo mais voltado para atender a legislação fiscal e tributária na apuração dos impostos, tendo como base a utilização dos registros contábeis para um profissional que atuasse em prol dos acionistas que investem seus recursos nas empresas e aguardam um retorno atrativo em relação aos seus investimentos.

Daí o fortalecimento dos conceitos da eficácia e dos indicadores da gestão econômica que compara o desempenho operacional de uma empresa com o mercado de sua atuação, introduzindo na análise do desempenho empresarial indicadores da economia em conceitos de remunerar adequadamente os recursos investido pelos provedores de capital.

Podemos entender a empresa como sendo o seu valor de mercado em decorrência de como ela estruturou-se no passado visando alcançar resultados atrativos no futuro.

O papel da controladoria tornou-se evidente; em analisar o desempenho histórico de uma empresa e em atuar/controlar suas atuais decisões tomadas no presente para gerar um resultado programado e medido em relação ao futuro.

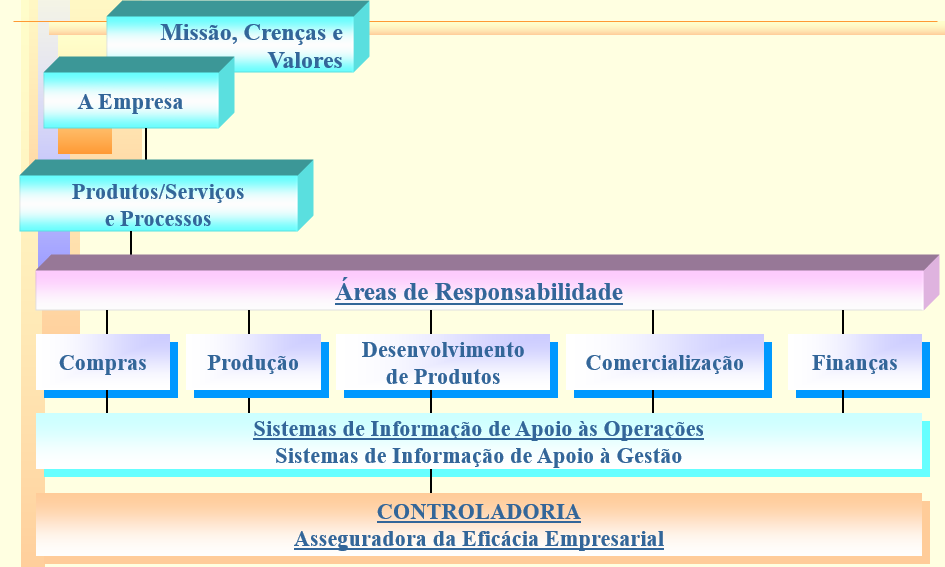

Assim a Controladoria é um departamento responsável pelo projeto, elaboração, implementação, e manutenção do sistema integrado de informações operacionais, financeiras e contábeis de determinada entidade”.

Assim podemos questionar: A controladoria é uma ciência? Para satisfazer nosso questionamento podemos definir como ciência um conhecimento ou prática sistemática em sentido restrito que possui um objeto próprio de estudo que se encontra em constante evolução e relaciona com outros ramos do conhecimento.

- Tem objeto próprio de estudo: As mutações patrimoniais;

- Utiliza métodos racionais: Os elementos patrimoniais e suas relações entre si

- Apresenta-se em constante evolução e tem caráter preditivo em projetar o futuro de uma empresa mediante a utilização plena do planejamento orçamentário com informações provenientes do planejamento estratégico

- Relaciona-se com outros ramos do conhecimento.

Um bom estudo

Prof. Alexandre Wander

Fontes de estudo: Controladoria Estratégia e Operacional do professor Clóvis Luiz Padoveze; Gecon: Gestão econômica do professor Armando Catelli

Gostou? faça um curso de Controladoria; mais informações acesse o link abaixo e conheça a grade de nossos cursos: