MARGEM DE CONTRIBUIÇÃO

Depois que os custos forem classificados como fixos e variáveis, seus efeitos sobre a receita, volume e lucro, podem ser estudados por meio de análise de custo-volume-lucro.

A análise é um exame sistemático das relações entre preços de venda, volume de venda e de produção, custos, despesas e lucros.

A análise de custo-volume-lucro fornece ao administrador informações úteis para a tomada de decisões, pode, por exemplo ser usada para ajustar preços de venda, selecionar o mix de produtos para venda, escolher estratégias de marketing e analisar os efeitos dos custos fixos sobre o lucro.

Atualmente o administrador deve tomar decisões rápidas e precisas. Daí a importância crescente da análise de custo-volume-lucro nos dias de hoje.

Conceito de Margem de contribuição

É a relação entre o custo-volume-lucro. O conceito de margem de contribuição é especialmente útil para o planejamento empresarial, pois fornece informações sobre o potencial de lucro da empresa.

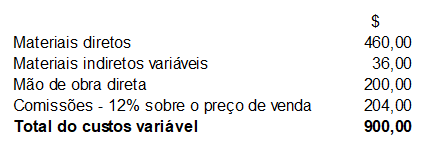

Representa o lucro variável. É a diferença entre o preço de venda unitário do produto ou serviço e os custos e despesas variáveis por unidade de produto ou serviço.

Significa que, em cada unidade vendida, a empresa lucrará determinado valor. Multiplicado pelo total vendido (produtos ou serviços), teremos a margem de contribuição total para a empresa.

- MODELO DE DECISÃO DA MARGEM DE CONTRIBUIÇÃO:

Margem de contribuição é a margem bruta, obtida pela venda de um produto ou serviço, que excede seus custos variáveis unitários.

Em outras palavras: É o mesmo que o lucro variável unitário, ou seja, o preço de vendas de um produto ou serviço deduzido dos custos e despesas variáveis necessários para produzir e vender o produto.

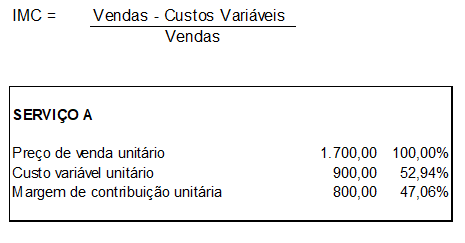

Índice Margem de Contribuição: Indica a porcentagem de cada unidade monetária de vendas disponível para cobrir os custos fixos e propiciar o lucro operacional

Isso significa que, a cada unidade de Serviço A vendida, a empresa recebe um lucro unitário de $ 800,00. É a margem unitária que o Serviço A dá à empresa, para cobrir todos os custos e despesas fixas (custos de capacidade) e também propiciar a margem de lucratividade desejada.

O índice de margem de contribuição (IMC) mede o efeito sobre o lucro operacional originado pelo aumento ou diminuição das vendas.

Margem de Contribuição Unitária: É útil para analisar o potencial de um projeto. Considera a quantia disponível de cada unidade vendida para cobrir os custos fixos e gerar o lucro operacional

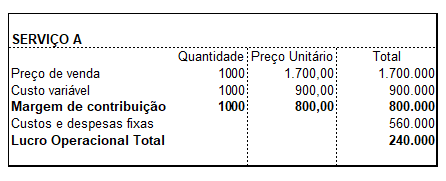

O modelo de decisão da margem de contribuição expressa em uma demonstração de resultados, em que necessariamente devem ser incorporados os dados quantitativos e os preços unitários.

Se as vendas da empresa aumentar em 500 unidades, o lucro operacional aumentará automaticamente em R$ 400.000 (500 x 800,00)

A margem de contribuição unitária pode fornecer informações úteis no gerenciamento das operações. A ilustração anterior mostra que a empresa pode gastar até R$ 400.000 em propaganda especial ou outras de produtos ou serviços para aumentar as vendas.

Um bom estudo

Prof. Alexandre Wander